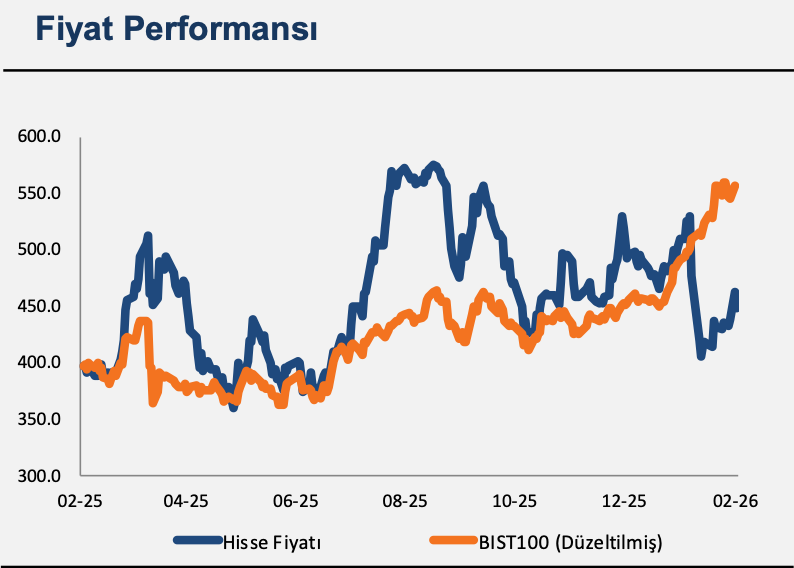

Otokar 4Ç25 Döneminde 1 Milyar TL Net Zarar Açıkladı! Halk Yatırım OTKAR 2025 Yılı 4.Çeyreği Finansal Sonuçlarını Değerlendirirken Hisse Hedef Fiyatını da Güncelledi. İşte Detaylar Haberimizde…

Otokar 4Ç25 Finansal Sonuçları– Negatif

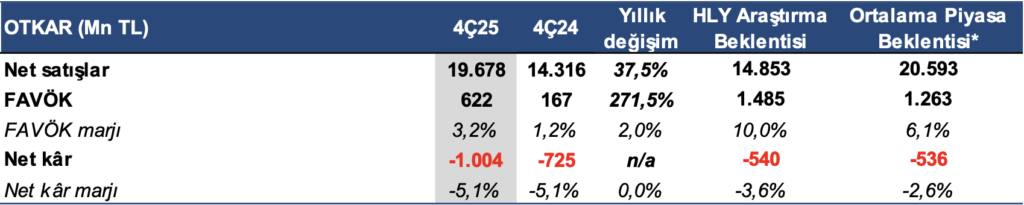

✓ Beklentilerin üzerinde gerçekleşen net zarar. Otokar 4Ç25 döneminde 1 mlr TL net zarar açıkladı. Açıklanan net zarar kurum beklentimizin ve ortalama piyasa beklentisinin sırasıyla %86 ve %87 üzerinde gerçekleşti. Geçen yılın aynı döneminde de şirket 725 mn TL net zarar açıklamıştı. 4Ç25 döneminde net zararda kaydedilen artışta, net parasal pozisyon kazancında kaydedilen %53 gerilemeye ek olarak, ertelenmiş vergi giderindeki yükseliş belirleyici oldu. 4Ç24 döneminde 11 mn TL’lik ertelenmiş vergi gideri, 4Ç25’te 71 mn TL’ye yükseldi.

4Ç25 döneminde satış karmasında savunma sanayi araçlarının payının artış göstermesiyle şirketin FAVÖK marjı 2 puan artış kaydederek %3,2 seviyesinde gerçekleşti. Ancak satış karmasında ticari araçların baskınlığını sürdürmesine ek olarak, Romanya siparişlerine ilişkin tazminat gelişmesinin yansımaları nedeniyle beklentilerin altında operasyonel karlılığa işaret eden 4Ç25 finansallarının hisse performansına etkisini“negatif” olarak değerlendiriliyor.

✓ Net borçta ılımlı artış. 4Ç25’te Otokar’ın net borcu, 4Ç24’teki 25,9 mlr TL’den 27,8 mlr TL’ye hafif yükseldi (yıllık bazda %7,4 artış). Bu çerçevede, geçen yılın aynı döneminde 2,29 mlr TL seviyesinde gerçekleşen net finansal giderler, 4Ç25’te 2,35 mlr TL seviyesine hafif artış gösterdi.

✓ Beklentilerin altında kalan FAVÖK. 4Ç25 döneminde şirketin satış karmasında savunma sanayi araçlarının payının yıllık bazda artış göstermesiyle 622 mn TL FAVÖK elde etti (yıllık bazda %271 yükseliş). Açıklanan rakam kurum beklentimizin %58,1, ortalama piyasa beklentisinin de %50,8 altında gerçekleşti. Şirketin FAVÖK marjı, bu dönemde yıllık bazda 2 puan artışla %3,2 seviyesinde gerçekleşti.

✓ Kurum beklentimizin üzerinde gerçekleşen satış gelirleri. 4Ç25 döneminde Otokar’ın satış gelirleri yıllık bazda %37,5 artışla 19,68 mlr TL seviyesinde gerçekleşti. Açıklanan rakam kurum beklentimizin %32,5 üzerinde, ortalama piyasa beklentisinin %4,4 altında gerçekleşti.

Savunma sanayi cephesinde, geçtiğimiz günlerde, Romanya’da üretilecek zırhlı araçlar için sözleşme takvimindeki yerel üretim hazırlıklarına yönelik ara hedeflerin zamanında yerine getirilmediği iddiasıyla iletilen tazminat tutarının Otokar’ın 2025 yılına ilişkin sözleşme kapsamındaki hak edişlerinden mahsup yoluyla netleştirilerek giderleştirileceği belirtilmişti. Bu çerçevede 4Ç25 döneminde yıllık bazda %91 yükselişle 8,46 mlr TL seviyesinde gerçekleşen savunma sanayi araçlarından elde edilen satış gelirlerinin, ciro içerisindeki ağırlığı %43 seviyesinde gerçekleşti. (yıllık bazda 12 puan artış).

Romanya projesi kaynaklı tazminat ödemesi (2,9 milyar TL), 4Ç25 gelirlerini %9 oranında olumsuz etkiledi. Tazminat ödemesi elimine edilmiş 4Ç25 gelirleri 22,6 milyar TL seviyesinde bulunuyor. İhracatın cirodaki ağırlığı yıllık bazda 10,64 puan artış kaydederek %75,65 seviyesinde gerçekleşti.

✓ Halk Yatırım Otokar için 626,40 TL olan hedef fiyatını 555,50 TL olarak güncelliyor; “TUT” tavsiyesini sürdürmeye devam ediyor. Otokar’ın beklentilerin altında gerçekleşen operasyonel karlılığa işaret eden 4Ç25 sonuçlarının ardından 2026 yılı öngörülerini de güncelliyor. Bu çerçevede 2026 yılı FAVÖK öngörülerini 3,77 mlr TL olarak şekillendiren Halk Yatırım; 626,40 TL seviyesinde bulunan hedef fiyatını da 555,50 TL olarak güncelliyor ve “TUT” tavsiyelerini sürdürüyor.