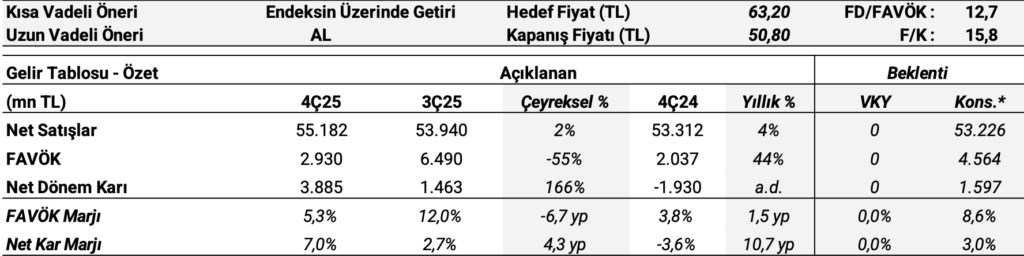

Vakıf Yatırım SISE Hedef Fiyatını 63,20 TL Olarak Güncelledi! Şişecam 4Ç25 döneminde 55,2 milyar TL satış geliri ve 3,9 milyar TL net kâr açıkladı. Vakıf Yatırım ise hedef fiyatını 63,20 TL’ye yükselterek tavsiyesini “Endeksin Üzerinde Getiri” seviyesine güncelledi. Detaylar Haberimizde…

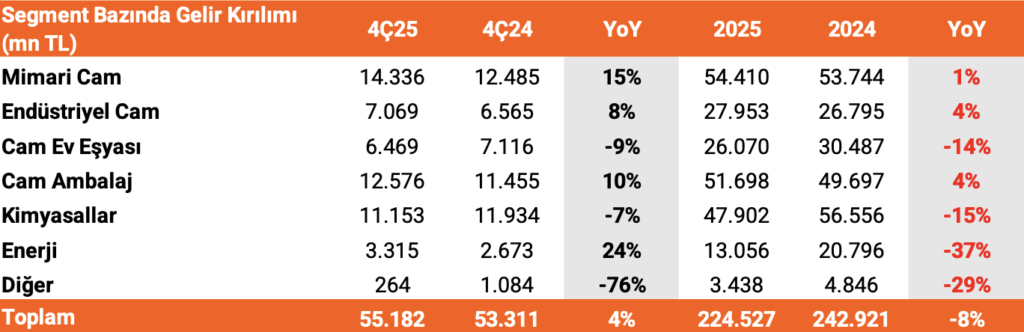

4Ç25 satış gelirlerine en yüksek katkı mimari cam segmentinden geldi – Şişecam’ın toplam satış gelirleri, 4Ç25 döneminde bir önceki yılın aynı dönemine göre %4 artış göstererek 55,2 mlr TL ile beklentilerin hafif üzerinde gerçekleşirken, bu çeyrekte toplam satışlar içerisindeki uluslararası operasyonların payı %39 (4Ç24: %37) oldu.

2025 yılının tamamında ise şirket, yıllık %7,6 düşüş ile 224,5 mlr TL satış geliri kaydetti. 2025’in son çeyreğinde ciroya en yüksek katkı mimari cam segmentinden gelirken, cam ambalaj ve kimyasallar segmentleri sırasıyla diğer önemli paya sahip segmentler oldu.

Mimari cam tarafında, kentsel renovasyon faaliyetlerinin yanı sıra ilişkili sektörlerin düzcam taleplerindeki artış segmenti güçlendirirken, son çeyrekte Avrupa merkezli tesislerin satış hacimlerinde gerileme izlendi. Otomotiv camları, enkapsülasyon ve cam elyaf operasyonlarından oluşan endüstriyel cam segmentinin satış hacminde, bu çeyrekte yıllık bazda önemli yükseliş kaydedildi.

Cam ambalaj segmentinde, 4Ç25’te müşteri sektörlerin yüksek stok seviyeleri sebebiyle yıllık bazda satış hacminde zayıflama görülse de yapılan fiyat artışları segment satış gelirlerinin bir önceki yılın aynı dönemine göre çift haneli büyümesine katkı sağladı. Kimyasallar segmentinde, soda külü tarafında yurt dışı satışlarda süregelen zayıf talep görünümünü, yurt içindeki artan müşteri portföyü ve etkin fiyatlandırma stratejisi dengeledi.

Böylece 4Ç25 döneminde soda külü satış hacmi yıllık bazda yatay seyretti. Krom kimyasallarında ise, küresel yavaşlamanın etkilerinin devam etmesi sebebiyle satış hacmi bir önceki yılın aynı dönemine göre hafif düşüş gösterdi. Son olarak cam ev eşyası segmentinde, yurt içinde yüksek müşteri stokları ve düşük maliyetli ithal ürünlerin etkisiyle satış hacminde yıllık bazda gerileme kaydedilirken, uluslararası satışlarında kampanyaların katkısıyla yatay performans izlendi.

Brüt kar marjı 4Ç25 döneminde, yüksek kapasite kullanım oranlarıyla düşen birim maliyetler ve fiyat ayarlamaları sayesinde yıllık %5,2 puan iyileşerek %27 seviyesine ulaştı. Aynı dönemde Şişecam’ın FAVÖK’ü, yıllık %44 yükselişle 2,9 mlr TL seviyesinde beklentilerin altında açıklandı, FAVÖK marjı ise yıllık 1,5 puan iyileşerek %5,3 oldu.

2025’in son çeyreğinde, şirketin net karı 1,6 mlr TL olan piyasa beklentilerinin oldukça üzerinde 3,9 mlr TL (4Ç24: -1,9 mlr TL) seviyesinde açıklandı. Dördüncü çeyrekte net finansman giderlerinde görülen düşüşün yanı sıra yatırım faaliyetlerinden net gelirlerde görülen artış, ertelenmiş vergi gelirleri ve net parasal pozisyon kazancının devam eden desteği net karı olumlu etkiledi.

Şirketin 3Ç25 döneminde 114,1 mlr TL olan net borç pozisyonu, dördüncü çeyrekte 120,8 mlr TL olurken, Net Borç/FAVÖK rasyosu 6,4x seviyesinde gerçekleşti (3Ç25: 6,4x).

Vakıf Yatırım Değerleme ve Önerisi

“Şişecam’ın dördüncü çeyrek finansalları, operasyonel karlılık bakımından beklentileri karşılayamasa da şirketin net kar performansı beklentilerin üzerinde gerçekleşti. 4Ç25 finansalları öncesinde şirket hisseleri endeksten son bir ayda %13,2 pozitif ayrıştı.

Operasyonel performansta toparlanmanın devam ettiğine işaret eden 4Ç25 dönemi finansal sonuçlarının ardından Şişecam için 54,80 TL olan hisse başı fiyat hedefimizi 63,20 TL seviyesine güncelliyoruz.

Küreselde sektör dinamiklerinin olumsuz etkilerine rağmen gerçekleştirdiği stratejik hamleler ve yatırımların etkisiyle toparlanmanın güçlenmesini beklediğimiz Şişecam için kısa vadeli “Endekse Paralel Getiri” önerimizi “Endeksin Üzerinde Getiri” olarak güncelliyor ve uzun vadeli “AL” önerimizi koruyoruz. Ayrıca şirketin bugün 18:00’de 2025 yılı sonuçlarına ilişkin bir analist toplantısı gerçekleştireceğini ekleyelim.”