Astor Enerji 2025’i 7,7 Milyar TL Net Kârla Tamamladı! Astor Enerji, 2025 4. Çeyreğinde net kâr tarafında güçlü artış sergilerken, hedef fiyat 257 TL’ye yükseltildi ve AL tavsiyesi korundu. Detaylar…

Astor Enerji

Astor Enerji’nin 4Ç25 finansal sonuçları, net kar tarafındaki güçlü artışa karşın ciro ve FAVÖK’ün beklentilerle uyumlu gerçekleşmesi ve marjlardaki çeyreksel normalleşme nedeniyle genel çerçevede nötr karşılanıyor. Bununla birlikte 2026 ve 2027 yıl sonu tahminleri, artan ihracat ağırlığı, yüksek güç transformatörü sipariş kompozisyonu ve devreye alınacak kapasite artışlarının katkısını dikkate alarak yukarı yönlü güncelleniyor.

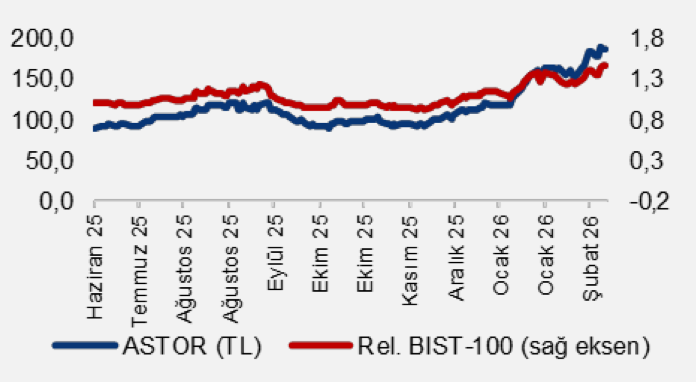

Tacirler Yatırım bu kapsamda 12 aylık pay başına 158 TL olan hedef fiyatını 257 TL’ye yükseltiyor, AL tavsiyesini sürdürüyor ve Astor Enerji’yi yeniden Model Portföyüne dahil ediyor. ABD pazarına giriş, 794 milyon USD seviyesindeki toplam sipariş bakiyesi, Faz 1-2 yatırımlarının 2026’da devreye girecek olması ve yüksek katma değerli güç transformatörlerinin toplam satışlar içindeki pay artışı, şirketin orta ve uzun vadeli büyüme görünümünü destekleyen ana katalistler olarak öne çıkmaktadır.

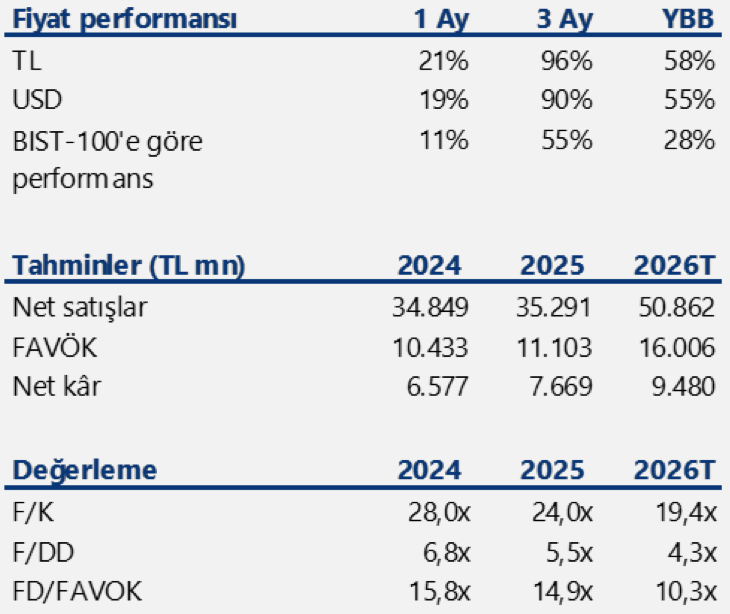

Marjlarda yıllık bazda iyileşme devam ediyor… 4Ç25 döneminde net satışlar yıllık %34 artışla 12,2 milyar TL’ye ulaşırken, FAVÖK yıllık %78 artışla 3,6 milyar TL seviyesinde gerçekleşmiştir. Ciro ve FAVÖK performansı beklentilerle uyumluydu. FAVÖK marjı yıllık bazda 7,2 puan artarak %29,4 seviyesine yükselirken, bir önceki çeyreğe göre 3,3 puanlık bir normalleşme göstermiştir.

Net kar 2,7 milyar TL ile kurum beklentisinin %41 üzerinde gerçekleşmiş ve yıllık bazda %54 artış kaydetmiştir. Net kar tarafındaki güçlü gerçekleşmede tek seferlik gelir/gider etkileri belirleyici olurken, nette yıllık büyüme eğilimi devam etmektedir.

2025 yıl geneline bakıldığında ise şirket 35,3 milyar TL ciro, 11,1 milyar TL FAVÖK ve 7,7 milyar TL net kar ile tamamlamıştır. FAVÖK marjı %31,5, net kar marjı ise %21,7 seviyesinde gerçekleşerek karlılık tarafındaki büyüme devam etmektedir. İhracatın toplam satışlar içindeki payının %39,8’e yükselmesi ve yüksek katma değerli güç transformatörlerinin ürün karmasındaki ağırlığının artması, marj performansını destekleyen temel unsurlar olarak öne çıkmaktadır.

Yüksek sipariş bakiyesi ve artan ihracat ağırlığı 2026 görünümünü destekliyor… 2025 itibarıyla 794 milyon USD seviyesine ulaşan bekleyen siparişler, şirketin önümüzdeki döneme ilişkin gelir görünürlüğünü güçlendirmektedir. Sipariş kompozisyonunda %76 paya sahip güç transformatörleri ve toplam siparişlerin %72’sinin yurt dışı kaynaklı olması, 2026 yılında hem ciro büyümesi hem de marj kalitesi açısından destekleyici bir yapı sunmaktadır. Özellikle yüksek katma değerli güç segmentinin ağırlığı, ürün karması üzerinden karlılığa pozitif katkı sağlamaya devam etmektedir.

Tacirler Yatırım Değerlendirmesi: “Yönetimin 2026 yılı için 1,1 milyar USD ciro hedefini ulaşılabilir bulmakla birlikte, biz 2026’da yaklaşık 1 milyar USD ciro öngörüyoruz. FAVÖK marjında yatay bir seyir, tek seferlik etkilerin azalmasıyla net kar marjında ise sınırlı bir normalleşme bekliyoruz.”