Alves Kablo 4Ç25’te 709 Milyon TL FAVÖK Açıkladı! Alves Kablo, 2025’in son çeyreğinde 2,2 milyar TL hasılat ve 709 milyon TL FAVÖK ile güçlü operasyonel performans sergilerken, yeni fabrikanın devreye girmesi ve bakır ergitme tesisinin katkısıyla hem gelir büyümesini hem de marjlarını belirgin şekilde iyileştirdi. İşte Detaylar…

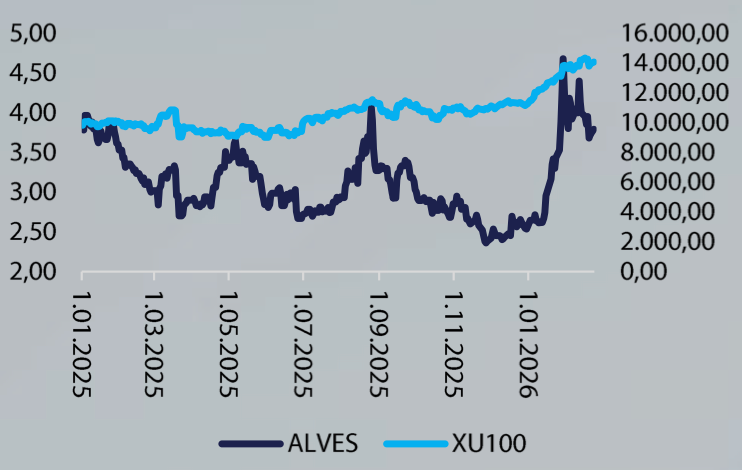

Alves Kablo

Yeni fabrikanın yeni iş ilişkilerine hız kazandırması

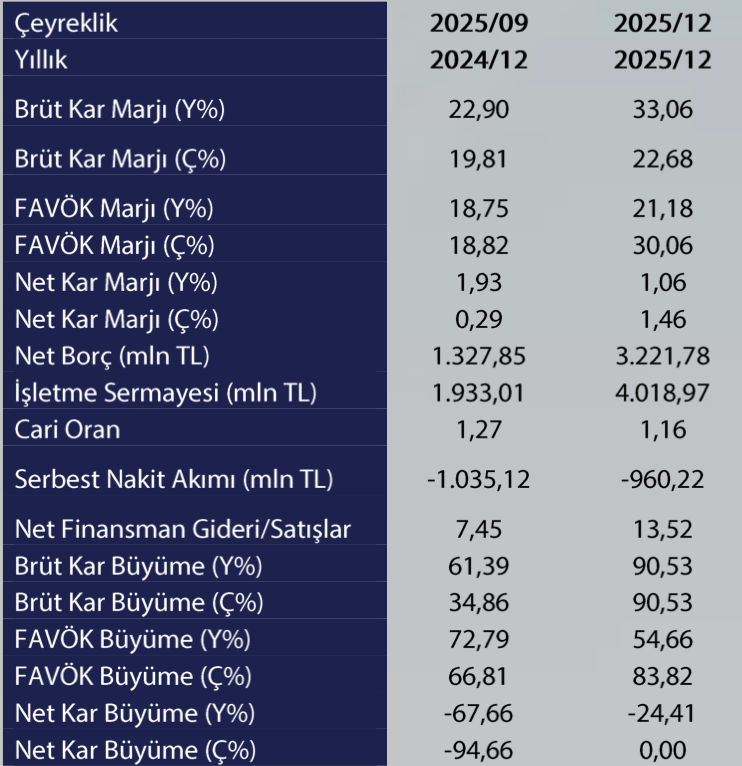

Alves Kablo, 2025 4.çeyrekte 2,2 milyar TL hasılat, 709 milyon TL FAVÖK, 34 milyon TL net kar ile tahminlere paralel sonuç paylaştı.

Bakır ergitme tesisinin yararı beklenenden güçlü geldi. 2025 yılında hasılatının yaklaşık %89’u oranında iş ilişkisi sözleşmesi imzalanırken iş İlişkileri hızlıca gelir yansıtmasını yeni fabrika destekliyor oldu. İş ilişkilerinin bekletilmesindense realize olması karlılığa önemli katkı sağlıyor.

Gelir büyümesi güçlü devam ediyor. Görece sakin sezona rağmen 4. çeyrekte %31,07 artışla 2,2 milyar TL olurken gelir çerçevesinde yeni yılda da sürdürülebilir şekilde devamı bekleniyor. Şirket, hatırlatmak gerekirse tesisat, yeralt, halojen free, alüminyum, solar, kontrol, zırhlı ve özel üretim kablolar üretimi gerçekleştiriyor. 2026 yılı daha yeni başlarken şimdiden 2025 hasılatının %16,4 oranında iş ilişkisine ulaşılıyor olması geleceğe yönelik iyimser mesajları teyit ediyor.

Maliyetler dengeli seyrediyor. Görece artan işgücü ve emtia maliyetlerine rağmen şirketin yönetişim ve stok becerisiyle birlikte 4. çeyrekte brüt kar %95,53 artışla 782 milyon TL oldu. Marjlar tarafında 297 baz puan artışla %22,68 seviyesine yükseldi. Şirket, yükselen emtia fiyatlarını hem fiyatlara yansıtma hem de stok yönetişim becerisi gözetme ile brüt karlılığı desteklemeyi sürdürüyor. Marjlar tarafında emtialarda sürpriz olmadıkça %20 üzerinde brüt kar marjına alışmak %15 üzerinde ise sürdürülebilir hale getirmek zor olmayacaktır.

Brüt kardan gelen destekle operasyonel karlılık güçlü büyüdü. Brüt karın güçlü seyriyle birlikte dengeli yönetilen maliyetler çerçevesinde operasyonel tarafta FAVÖK 4. çeyrekte %88,29 artışla 709 milyon TL seviyesine yükseldi. Marjlar tarafına bakacak olursak 243 baz puan artışla %21,18 oldu. Marjlar tarafında emtialarda sürpriz olmadıkça %19 üzerinde FAVÖK marjına alışmak %14 üzerinde ise sürdürülebilir hale getirmek zor olmayacaktır.

Pusula Yatırım; “Yeni yatırımlar ve stok yönetişim amacıyla borçluluk artışını olağan karşılıyoruz. Güncel çerçevede şirketin yeni yatırımlarıyla birlikte bir miktar borçluluğa yöneldiğini biliyorduk. Bu doğrultuda son çeyrek itibariyle işletme sermayesi güçlendirilmiş olup net borç 3,2 milyar TL’ye yükselmiştir. Bu etkileşime rağmen net borç/FAVÖK 1,55’te kalmış olup gayet olağan karşılıyoruz.

VUK-TFRS etkisine rağmen net karda kalındı. Geçtiğimiz yıl güçlü zarar elde eden şirket bu çeyrek itibariyle 27 milyon TL’lik VUK-TFRS etkisine rağmen 34 milyon TL net kar elde etmeyi başardı.

ALVES nezdinde finansalları olumlu bulmakla birlikte henüz piyasa tarafından emtia değerinin anlaşılmadığını değerlendiriyoruz. Piyasaya mal kotasyonu gibi süreçler fiyatlamada etkili olsa da benzer çerçevede aynı işlemleri yapan şirketler önemli ölçütte ayrıştığını hatırlatırız.”