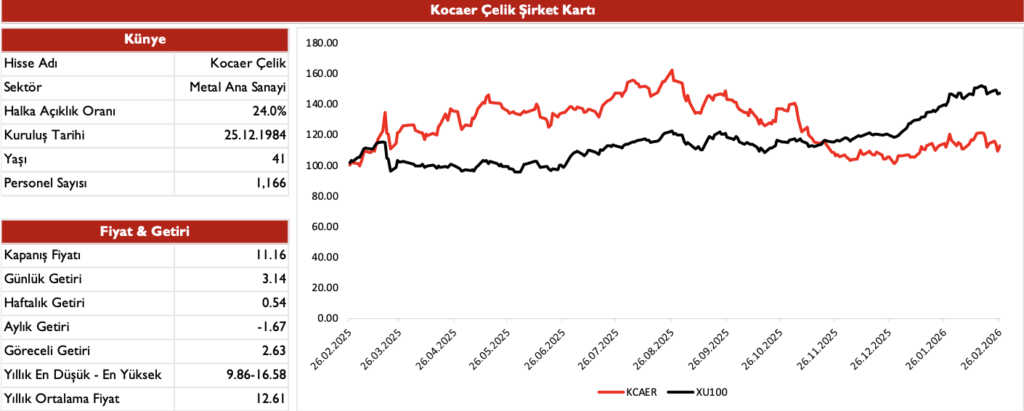

KCAER’den 6,11 Milyar TL Ciro, 831 Milyon TL FAVÖK!

KCAER 4. Çeyrek finansal Sonuçları

KCAER, 2025 4.çeyrekte 6.11 mlr TL Hasılat, 831.2 m TL FAVÖK, 8.99 m TL Net Kar ile beklentilerin üzerinde sonuçlar açıkladığı görülmekte.

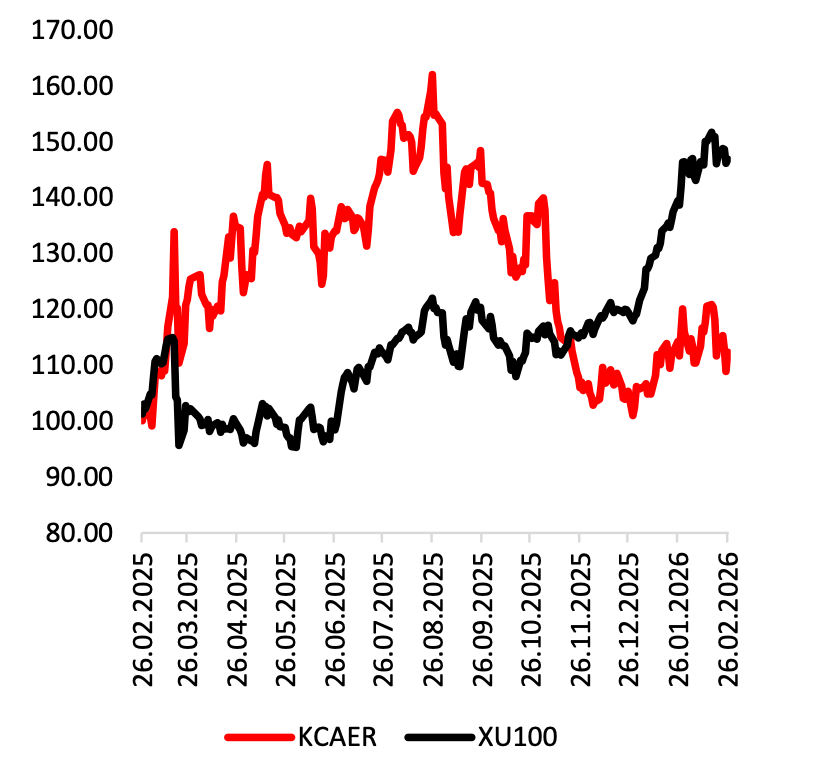

Sektörün defansif oyuncusu

4Q25’de geçtiğimiz yılın aynı dönemine göre %12.5 daralma izlerken 12A25’e bakıldığında %4 daralma görülüyor. KCAER özelinde ihracat payına bakıldığında ise 12A25’de geçtiğimiz yılın aynı dönemine göre 1.78pt artış ile %77.44 seviyesine gelmesi pozitif değerlendiriliyor. Yurt dışı satışların bölgesel dağılımının MENA %51, Amerika Kıtası %26, Avrupa %15 ve Birleşik Krallık %5 olduğu görülmekte. Satış hacminde ise yıllık %17,6 artışla 682.873 tona ulaşmıştır.

Artan Ton Başı Favök

4Q25’de hem çeyreklik hem de geçtiğimiz yılın aynı dönemine kıyasla kar marjlarında artış izlerken sebeplerine bakıldığında sektörel zorluklara rağmen ürün miksindeki evrim, paralelinde ton başı favök’de meydana gelen artış, hacim büyümesi, maliyet avantajı gibi etkileri sayarken net zarar için ise vuk-tfrs farkının muhasebesel etkisi gösterilebilir.

Borç yapısı

4Q25’de önceki çeyreğe göre finansal borçlar %16 artış gösterirken nakit pozisyonundaki değişimden kaynaklı net borcun %38 azaldığı İzlenmekte. KCAER 4Q25 itibariyle 0.65x NetBorç/FAVOK çarpanlarıyla işlem görmektedir.

Sonuç olarak bakıldığında beklentilerin üzerinde sonuçlar POZİTİF değerlendirilmekte. 4Q25’de FAVÖK marjındaki güçlü toparlanma ve ton başı FAVÖK’ün yıl içindeki en düşük seviyeden belirgin biçimde yukarı çekilmesi olumlu karşılanırken, net karın yalnızca ertelenmiş vergi etkisiyle beklentilerin belirgin altında kalması kısa vadeli piyasa algısı üzerinde baskı yaratabileceğini, diğer yandan ise 2025 yılı bütününde brüt kar ve FAVÖK marjlarındaki yapısal iyileşme, %17,6’lık hacim büyümesi, katma değerli ürün payındaki artış ve 0,65x’e gerileyen Net Borç/FAVÖK çarpanı şirketin defansif özelliğini koruduğu düşünülmekte. Orta uzun vade için KCAER’i niş ürün segmenti, artan katma değerli profil karması, 140 ülkeye dayanan geniş ihracat kasası, güçlü döviz doğal hedge yapısı ve sektörde defansif konumu nedeniyle beğenilmeye devam edilmektedir.