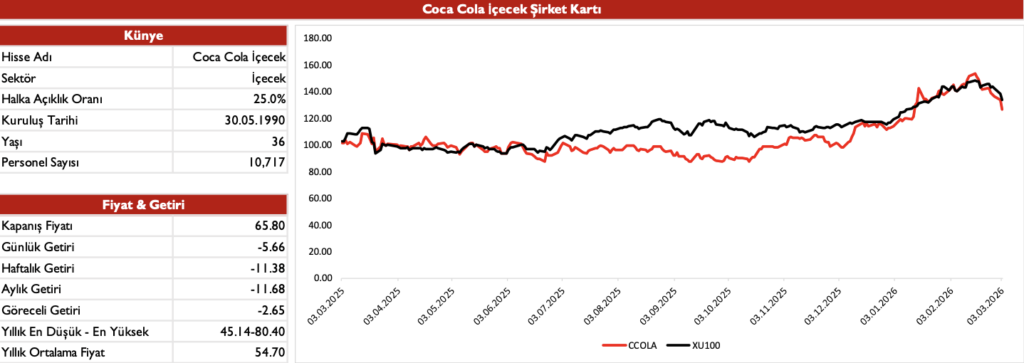

CCOLA 2025 4. Çeyreğinde 35,7 Milyar TL Ciro Açıkladı! CCOLA, 2025 yılı 4. çeyreğinde 35,7 milyar TL hasılat ile beklentilere paralel sonuçlar açıklarken, 604 milyon TL net zarar ile kârlılık tarafında beklentilerin altında kaldı. İşte Detaylar…

CCOLA 2025 4.Çeyrek Finansal Sonuçları

CCOLA, 2025 4.çeyrekte 35.7 milyar TL Hasılat, 5.53 milyar TL FAVÖK, 604 milyon TL Net Zarar ile Satış ve FAVOK’te beklentilere paralel Net Kar’da ise beklentilerin altında sonuçlar açıkladığını görmekteyiz.

Hasarsız bir 2025

4Q25’de satışlar geçtiğimiz yılın aynı dönemine kıyasla %23.2 artış gösterirken yurt içi satışların %10.8, yurt dışı satışların ise %40.4 artış gösterdiğini görmekteyiz. 4Q25’de konsolide satış hacminin ise geçtiğimiz yılın aynı dönemine göre %5.4 artış göstererek 285 milyon ünite kasa olarak gerçekleştiğini izlerken yurt içi satış hacmi %3.6 daralma, yurt dışı satış hacminin ise %11 ile güçlü artış gösterdiğini görmekteyiz.

Operasyonel başarı hikayesi

Şirketin faaliyet gösterdiği önemli Pazar bölgelerinde ise FY25’de yurt dışı operasyonlarında büyümeye Orta Asya pazarının öncülük ettiğini görmekteyiz. İlk yarı yılda tüketici talebi ve satın alınabilirliğe odaklanılırken yılın ikinci yarısında fiyatlandırmaya odaklanıldığını görmekteyiz. Ülke bazlı büyümeler sırasıyla Özbekistan %33.7, Kazakistan %15.5, Irak %12, Pakistan %1,3 ve Azerbaycan ise %8.1 büyüme gösterdiğini görmekteyiz. Ülke bazlı ise;

Özbekistan: Makroekonomik iyileşme ve sektör üzeri satış hacmi

Kazakistan: Fusetea ve gazsız içecek segmentinde güçlü büyüme

Irak: Pazarda üst üste üçüncü yıl hacim artışının sürmesi

Pakistan: Yüksek enerji fiyatı, vergi ve fiyatlandırmanın tüketiciyi etkileyici faktörleri

Azerbaycan: Sürdürülebilir büyüme

Türkiye: Düşük katma değerli su segmentinin optimizasyonunun sonucu, su hariç tutulduğunda ise %3.8 hacim büyümesi görmekteyiz.

Borç yapısı

4Q25’de geçtiğimiz çeyreğe finansal borçlar %11 daralma gösterirken net borcun ise yatay seyrettiğini görmekteyiz. 4Q25 itibariyle CCOLA 0.78x NetBorç/FAVOK çarpanıyla sağlıklı yapısını sürdürdüğünü görmekteyiz.

Marbaş Menkul, açıklanan sonuçları POZİTİF değerlendiriyor. Yılın ilk yarısında hacim odaklı büyüme stratejisinin yılın ikici yarısında fiyatlandırma odaklı stratejiye evrildiğini izlerken büyük pazarlardaki güçlü operasyonel performansı olumlu değerlendirmekte. Özetle yılı sağlıklı sonuçlarla kapatırken 2026 yılında da güçlü operasyonel performansın devamını beklemektedir. 4Q25 itibariyle CCOLA 6.37x FD/FAVOK çarpanlarıyla işlem görürken 2026 yılı beklentileri ise aşağıdaki gibidir;

Konsolide satış hacmi orta – tek haneli büyüme

Türkiye satış hacmi – düşük orta tek haneli büyüme

Uluslararası satış hacmi – yüksek tek haneli büyüme

Yatay FVÖK marjı ve yatay orta tek haneli NSG/ük büyüme beklenmektedir.