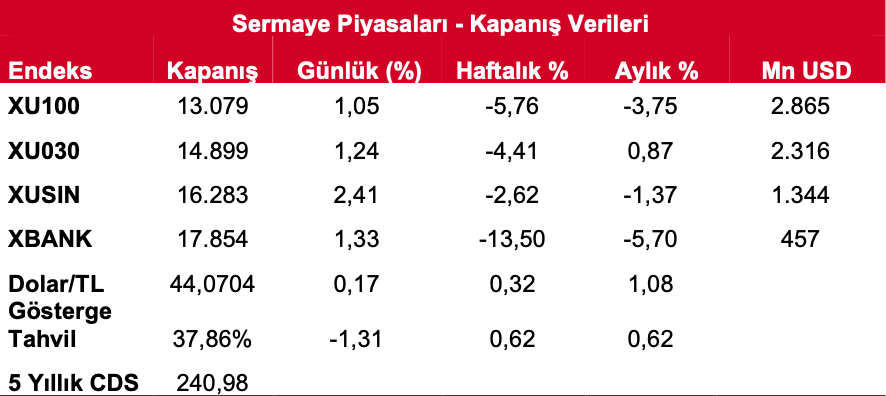

Enerji Şoku Endişesi Büyüyor: Petrol 100 Dolara mı Gidiyor? ABD–İran hattındaki belirsizlik ve enerji arz riskinin yeniden gündeme gelmesiyle küresel piyasalarda risk iştahı zayıflarken, petrol fiyatlarındaki yükseliş hisse senetleri üzerinde baskı yarattı.Global Menkul Yayınladığı Raporunda Piyasalara Dair Son Gelişmeleri Paylaştı. Gelişmeler ve Detayları Haberimizde…

ABD’de jeopolitik ve enerji teması fiyatlamanın ana sürükleyicisi olmaya devam etti. Dow Jones %1,61 düşüşle 47.954,74 puana, S&P 500 %0,56 gerileyerek 6.830,71 puana ve Nasdaq 100 %0,29 kayıpla 25.020,41 puana indi.

ABD ile İran’ın masaya oturabileceğine dair haberlerle filizlenen kısa süreli iyimserlik, müzakere beklentisinin teyit edilmemesi ve İran tarafının ateşkes ya da müzakere talebinde bulunmadığını söylemesiyle yeniden bozuldu; bu çerçevede enerji arz riski üzerinden petrol fiyatlarındaki yükseliş hisse senetleri üzerinde baskı yarattı.

Avrupa’da da enerji ithalatı hassasiyeti ön plandaydı; STOXX Europe 600 %1,29 düşüşle 604,83 puana, DAX %1,61 gerileyerek 23.815,75 puana ve FTSE 100 %1,45 kayıpla 10.413,94 puana indi.

Petrol tarafında Goldman Sachs, ABD’nin Hürmüz Boğazı’na yönelik güvenlik önlemlerinin henüz yeterli güven oluşturmadığını, akışın beş hafta daha düşük kalması halinde Brent’in 100 USD üzerine çıkabileceğini belirtirken; buna karşın ABD’nin Hindistan’ın Rus petrolü alımına 30 günlük geçici muafiyet vermesi fiyatlarda yalnızca sınırlı bir rahatlama sağladı.

IMF enerji fiyatlarında %10’luk ve bir yıl sürecek artışın enflasyona 40 baz puan ekleyebileceğini ve büyümeyi %0,2 yavaşlatabileceğini belirterek risk priminin yalnızca petrol değil büyüme görünümü üzerinden de yükseldiğine işaret etti.

Asya’da sabah işlemlerinde Nikkei %0,49 yükselerek 55.550,05 puana, Hang Seng %1,54 artışla 25.712,35 puana ve CSI 300 %0,11 primle 4.652,78 puana çıktı; buna karşın Kospi %0,81 geriledi.

Çin’de tüketimi artırma planının beklentileri karşılamadığına yönelik değerlendirmeler ve Morgan Stanley’in Asya hisselerinde, özellikle Hindistan’da, daha temkinli pozisyona geçmesi bölgesel yükselişi sınırlayan unsurlar arasında yer alıyor.

DXY’nin 99 civarında, VIX’in 23,75 seviyesinde ve ABD 10 yıllık tahvil faizinin %4,136’da bulunması, küresel risk algısında kırılganlığın sürdüğünü gösteriyor.

Türkiye tarafında jeopolitik şokun fiyatlama etkisini sınırlamaya dönük politika refleksi öne çıkıyor. Eşel mobil sisteminin geçici olarak devreye alınmasıyla akaryakıttaki fiyat artışlarının %75’e kadar olan kısmının vergilerden karşılanacak olması, enerji maliyetinin enflasyona geçişini sınırlamaya dönük önemli bir adım olarak öne çıkıyor.

EBRD Başkanı Odile Renaud-Basso’nun Türkiye’nin potansiyelini güçlü, yatırım görünümünü makul bulduğuna yönelik açıklamaları ile İran çatışmasından kaynaklanan enerji fiyat şoklarının para politikası koşullarında yeni bir zorluk oluşturduğunu vurgulaması, makro görünümde hem destekleyici hem de ihtiyat gerektiren iki başlığı aynı anda öne taşıdı.

Türkiye’nin “Made in EU” kapsamına dahil edilmesi, özellikle otomotiv, makine, beyaz eşya, kimya ve Avrupa değer zincirlerine entegre sanayi şirketleri açısından orta vadeli algıyı destekleyen yapısal bir başlık olarak öne çıkmaya devam ediyor.

Türkiye’nin İran savaşı kaynaklı oynaklıkta TL’yi savunmak için 12 milyar USD harcadı ve bunun liranın diğer gelişen ülke para birimlerine kıyasla daha sakin kalmasını sağladı.