Ülker Bilançosunda Satış Gelirleri Beklentinin Altında! Ülker, 2025 yılının 4. çeyreğinde 81 milyon TL net kâr açıklayarak piyasa beklentilerinin belirgin şekilde altında kaldı. Şeker Yatırım da Ülker 4. çeyrek finansal sonuçlarına dair yorumlarını paylaştı. İşte Detaylar…

Ülker 4Ç25’te, piyasa medyan beklentisi olan 1.112mn TL ve Şeker Yatırım kurum beklentisi olan 1.100mn TL’nin oldukça altında 81mn TL net dönem karı açıkladı. 4Ç25’te artan maliyetler nedeniyle zayıflayan operasyonel performansın yanı sıra yüksek finansman gideri karlılığı baskıladı.

Şirket’in 4Ç25’te net satış gelirleri yıllık bazda %6,6 düşüşle 27.454mn TL seviyesinde gerçekleşti (4Ç24: 29.379mn TL). Ülker’in net satış gelirleri piyasa medyan beklentisi olan 28.646mn TL ve 29.081mn TL seviyesinde bulunan kurum beklentisinin altında gerçekleşti.

Şirket’in net satış gelirleri, TMS-29 enflasyon muhasebesi etkisi dâhil edildiğinde yıllık bazda %1,7 artış göstererek YS25 döneminde 111.905mn TL seviyesine ulaşmıştır. Buna karşın, aynı dönemde TMS-29 etkisi dahil FAVÖK rakamı yıllık bazda %9,8 gerileyerek 18.416mn TL seviyesinde gerçekleşmiştir. Satış gelirlerindeki sınırlı artışa rağmen brüt kârlılıktaki gerileme, şirketin dönem içerisinde maliyet baskısıyla karşı karşıya kaldığına işaret etmektedir.

Bu görünüm, özellikle hammadde maliyetlerindeki artış ya da fiyatlama stratejisinde yaşanan zorluklar nedeniyle marj yönetiminde sınırlı bir performans sergilendiğini düşündürmektedir. Kategori bazında incelendiğinde, YS25 döneminde bisküvi segmentinde net satış gelirleri yıllık bazda %4,1 düşüşle 39.261mn TL seviyesine gerilemiştir. Çikolata kategorisinde ise daha güçlü bir performans gözlenmiş ve net satış gelirleri yıllık %5,6 artarak 58.468mn TL’ye yükselmiştir. Kek kategorisinde de sınırlı bir büyüme görülmüş olup net satış gelirleri yıllık bazda %2,6 artışla 8.643mn TL seviyesinde gerçekleşmiştir.

YS25’te Satış hacimleri tarafında ise bisküvi kategorisinde satış hacmi 346 bin ton seviyesine yükselirken (YS24: 338 bin ton), çikolata kategorisinde satış hacmi 209 bin tona gerilemiş (YS24: 227 bin ton) ve kek kategorisinde satış hacmi 59 bin ton ile geçen yılın aynı dönemine paralel gerçekleşmiştir. Bu görünüm, ürün grupları bazında talep dinamiklerinin farklılaştığını ve özellikle çikolata segmentinde değer bazlı büyümenin hacim tarafındaki daralmaya rağmen sürdürülebildiğini göstermektedir.

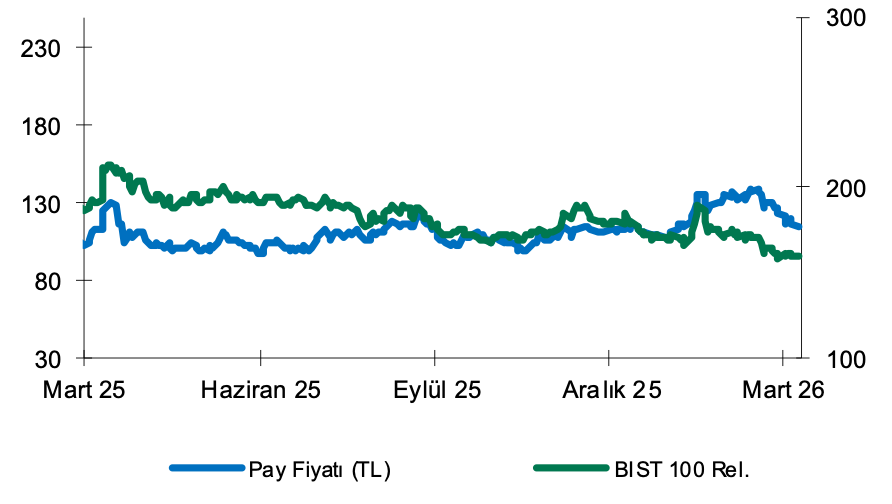

Şeker Yatırım Genel Değerlendirmesi: “Genel olarak sonuçlar, maliyet baskısı ve finansman giderlerinin şirket kârlılığı üzerinde belirleyici olmaya devam ettiğini göstermektedir. Bu çerçevede açıklanan sonuçların hisse performansı üzerinde kısa vadede piyasa tarafından negatif karşılanmasını bekliyoruz. 4Ç25 finansal sonuçlarının ardından, 159,80 TL seviyesindeki hedef pay fiyatımızı ve “AL” tavsiyemizi koruyoruz.”