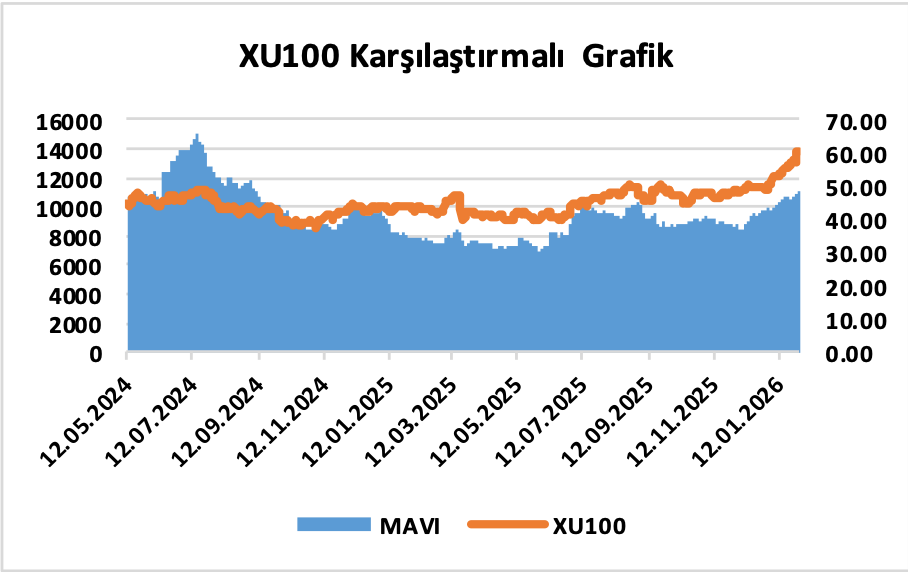

Mavi Giyim’de Hedef Fiyat Arttı, Tavsiye “TUT” Oldu! Mavi Giyim’de hasılat tarafındaki daralma kârlılığı baskılarken, analistler hedef fiyatı 54,17 TL’ye yükseltmesine rağmen sınırlı getiri potansiyeli nedeniyle tavsiyesini “TUT” seviyesine çekti. Alnus Yatırım’ın Analizleri ve Tüm Detaylar Haberimizde…

Mavi Giyim (MAVI)

Maliyet ve Faaliyet Giderlerindeki İyileşmeye Karşın, Hasılat Tarafında Görülen Yüksek Azalış; Kârlılığı Baskılamıştır!

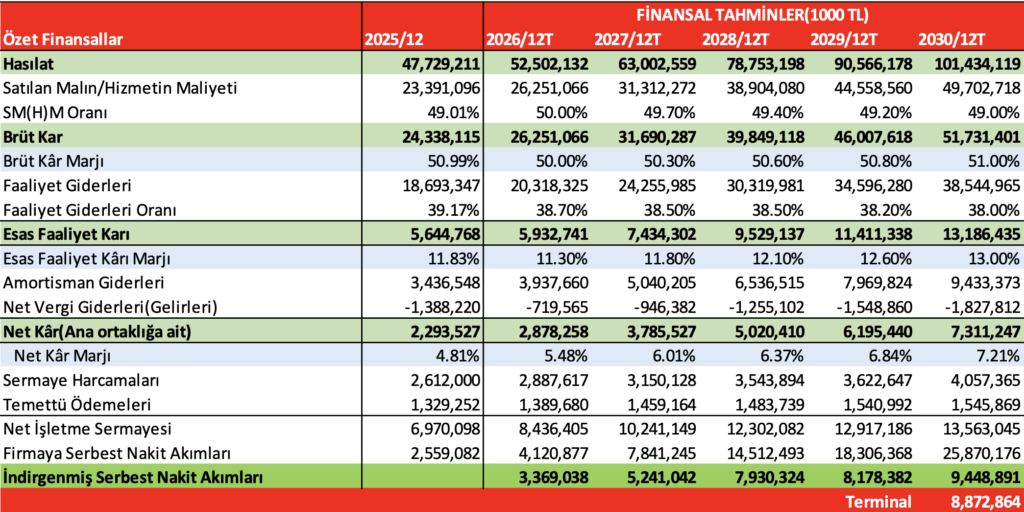

Şirketin, 2025/12 özel döneminde (1 Şubat 2025-31 Ocak 2026) elde ettiği Hasılat; geçen yılın aynı dönemine göre 2,60 Milyar TL(yüzde 5,16) civarında azalış göstererek, 47,73 Milyar TL düzeyinde gerçekleşmiştir. Satışların Maliyeti ise; aynı dönemler arasında 1,63 Milyar TL civarında (yüzde 6,5) azalmış ve cari dönemde 23,39 Milyar TL olmuştur.

Hasılat tarafında yaşanan azalışın, Satışların Maliyeti’nde görülen azalışa nazaran daha yüksek olması(- ) sonrasında; şirketin Brüt Kâr kalemi, yıllık bazda 970,5 Milyon TL(yüzde 3,83) düzeyinde azalışla 24,34 Milyar TL tutarında yer almıştır. Brüt Kâr Marjı ise; geçen seneki yüzde 50,29 seviyesinden yüzde 50,99’a yükselmiştir.

Şirketin Faaliyet Giderleri; geçen yılın aynı dönemine göre 279,7 Milyon TL(yüzde 1,46) düzeyinde sınırlı iyileşmiştir. Diğer Net Esas Faaliyet Gelirleri kaleminde de; 11,7 Milyon TL’lik kısmi artış ortaya çıkmıştır. Bu iki kalemden gelen 291,2 Milyon TL’lik iyileşmenin, Brüt Kârdan gelen 970,5 Milyon TL’lik negatif etkiden mahsup edilmesi sonrasında; şirketin Esas Faaliyet Kârı, geçen yılın aynı dönemine göre 679,3 Milyon TL azalışla 5,64 Milyar TL olmuştur.

Tek seferlik kalemlerin dahil edilmeyip, amortisman giderlerinin eklendiği FAVÖK rakamı ise; senelik bazda 321,0 Milyon TL’lik daha sınırlı azalış ile 8,84 Milyar TL düzeyinde gerçekleşmiştir. Şirketin Esas Faaliyet Kâr Marjı; yüzde 12,57 düzeyinden yüzde 11,83 seviyesine gerilerken, ve FAVÖK Marjı ise; yüzde 18,21’den yüzde 18,52’ye yükselmiştir.

Alnus Yatırım’ın Finansal Tahminleri ve Genel Değerlendirmesi:

“2025 yılı hasılatında yüzde 5,2’lik daralma yaşayan şirketin, 2026 yılından itibaren hasılatında iyileşme öngörmekteyiz. SMM Oranının 2026 yılında yüzde 50,0’e yükseldikten sonra Faaliyet Giderleri oranı ile birlikte kademeli olarak iyileşmesini değerlendiriyoruz. Bu kapsamda şirketin Net Kârında toparlanmayı öngörmekteyiz. Diğer yandan, temettü dağıtımı yapmaya devam etmesini beklediğimiz şirketin, büyüme iştahı ile yatırım harcamalarının da sürmesini tahmin etmekteyiz.”

“Şirket değerlemesi için İNA(İndirgenmiş Nakit Akımları) yöntemini yüzde 100 ağırlık ile kullandık. Buna göre; 43,04 Milyar TL civarında hedef piyasa değerine ulaşılmış olup, hisse başına hedef fiyatımızı, daha önce belirlediğimiz 47,40 TL seviyesinden 54,17 TL’ye revize ediyoruz. “AL” olan tavsiyemizi ise, daha düşük getiri potansiyelinden(açıklamalar kısmına bakınız) ötürü “TUT”a çeviriyoruz.”