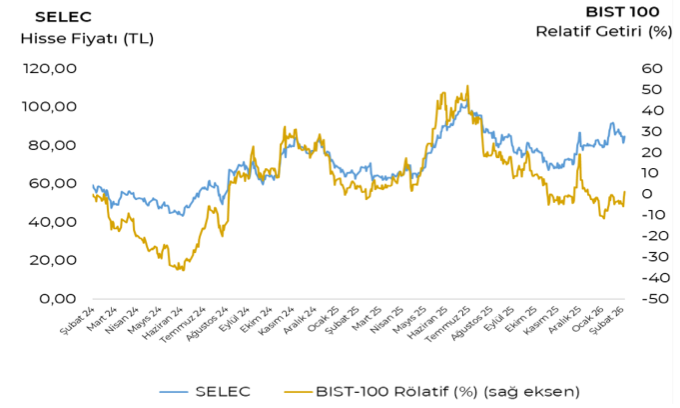

Selçuk Ecza İçin Hedef Fiyat 105 TL’ye Yükseltildi! Selçuk Ecza için hedef fiyat 105 TL’ye yükseltilirken, şirketin güçlü pazar konumuna rağmen 2025 yılında kârlılığında yaşanan sert düşüş ve marj baskısı dikkat çekti. İnfo Yatırım’ın SELEC Hissesine Dair Analizleri ve Detaylar Haberimizde…

Selçuk Ecza – Toptan ve Perakende Ticaret

İnfo Yatırım, Selçuk Ecza (SELEC), için hedef fiyatını 81,00 TL’den 105 TL’ye yükseltiyor ve coverage listesinde tutmaya devam ediyor.

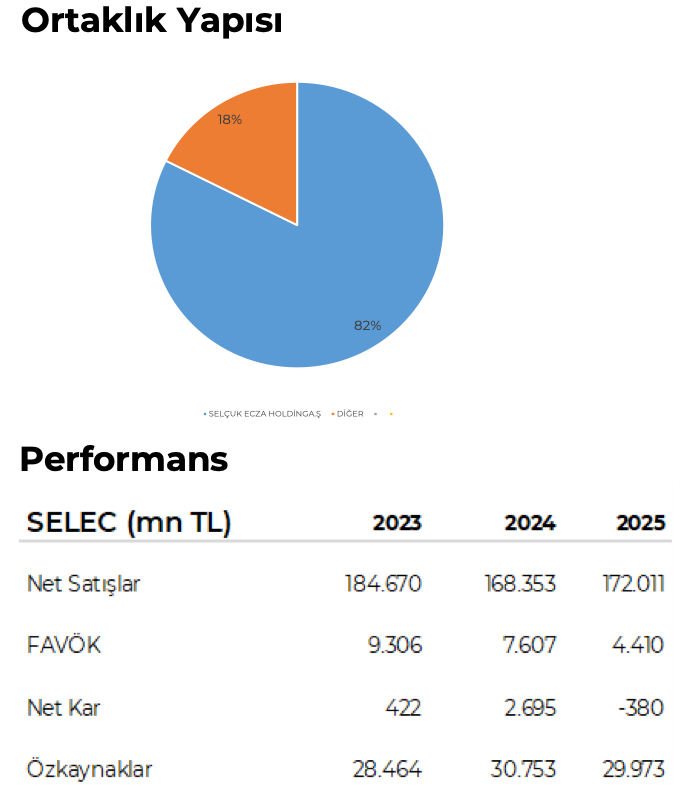

Şirket, 2025 yılının son çeyreğinde 42,9 milyar TL ciro, 1,6 milyar TL FAVÖK ve 211 milyon TL net kar açıkladı. Açıklanan finansallar geçen yılın aynı dönemi ile karşılaştırıldığında ciro % 1, net kar %88 azaldı. Yıldan yıla bakıldığında ise 2025 yılında 2024 yılına göre ciro %2 artarken, FAVÖK %42 azaldı. 2024 yılında 2,7 milyar TL kar elde eden şirket 2025 yılında 380 milyon TL zarar açıkladı. Karlılıktaki düşüşte regülasyon etkileri vergi gideri ve enflasyon muhasebesi etkili oldu.

2024 yılı itibarıyla Türkiye ilaç pazarı 11,5 milyar dolarlık büyüklüğü ile global ölçekte 19. sırada yer alırken, %0,7’lik pay ile henüz sınırlı bir konuma sahiptir. Buna karşılık %11,9’luk dolar bazlı büyüme ile birçok gelişmiş pazardan daha güçlü bir performans sergileyerek dikkat çekmekte.

Özellikle TL bazında %54,5 seviyesindeki artış, sektörün yüksek kur dinamiklerinden önemli ölçüde etkilendiğine işaret ederken, Türkiye’nin küçük ancak hızlı büyüyen pazar profilini koruyor. Bu görünüm, uzun vadeli potansiyelin güçlü olduğuna işaret etse de, fiyatlama mekanizmaları ve kur kaynaklı baskılar sektör karlılığı üzerinde belirleyici olmaya devam edebilir.

Bu kapsamda Türkiye ilaç pazarındaki büyümenin büyük ölçüde fiyat regülasyonları ve kur güncellemeleri kaynaklı olduğu, reel anlamda hacim büyümesinin ise görece zayıf kaldığı görülmekle birlikte, bu yapı sektörün büyüme dinamiklerinin talep artışından ziyade regülasyon ve fiyatlama mekanizmasına bağımlı olduğuna işaret ediyor.

SELEC, 2025 yılında %37,6 seviyesindeki pazar payı ile sektördeki lider konumunu koruyarak güçlü rekabet avantajını ve dağıtım ağındaki etkinliğini sürdürdü (2024: %36,4). Şirketin 2025 yılı itibarıyla 110 deposu ve 2.383 adetlik araç filosu bulunurken, söz konusu yaygın depo ağı ve ölçek avantajı operasyonel verimliliği destekleyerek güçlü ve sürdürülebilir bir operasyonel yapı tesis etmesine imkan sağlıyor. Şirket, 2026 yılında Pazar payını %40’a çıkarmayı hedefliyor.

Brüt kar 2025 yılında 2024 yılına göre %17 azaldı. Brüt kar marjı da %10,1’den %8,3’e geriledi. DAD (dağıtım şirketlerinin maliyeti) ile EUR kuru arasındaki makasın açılması ve fiyat güncellemelerinin beklenenden daha geç devreye alınması nedeniyle baskı altında kaldı.

Toplam giderlerin %67,4’ünü oluşturan personel giderleri %9,2 artış kaydetti. Akaryakıt giderlerinde %12,5, kira giderlerinde %33,3 ve promosyon/satış etkinliği giderlerinde %24,5 oranındaki düşüşler toplam gider artışını sınırlayan unsurlar olarak öne çıktı. İnfo Yatırım, şirketin maliyet yapısında ölçek kaynaklı operasyonel disiplin korunurken, personel giderlerindeki artışın toplam gider dinamikleri üzerinde belirleyici olmaya devam edeceğini düşünmektedir.