Petkim İçin Dengeli Görünüm: Riskler ve Fırsatlar Bir Arada…Petkim, güncelleme toplantısında küresel belirsizliklere rağmen kapasite kullanımında toparlanma sinyalleri verirken, ikinci çeyrekten itibaren kârlılıkta iyileşme beklediğini paylaştı. Detaylar Haberimizin Devamında…

PETKM – Güncelleme Toplantısı Değerlendirmesi

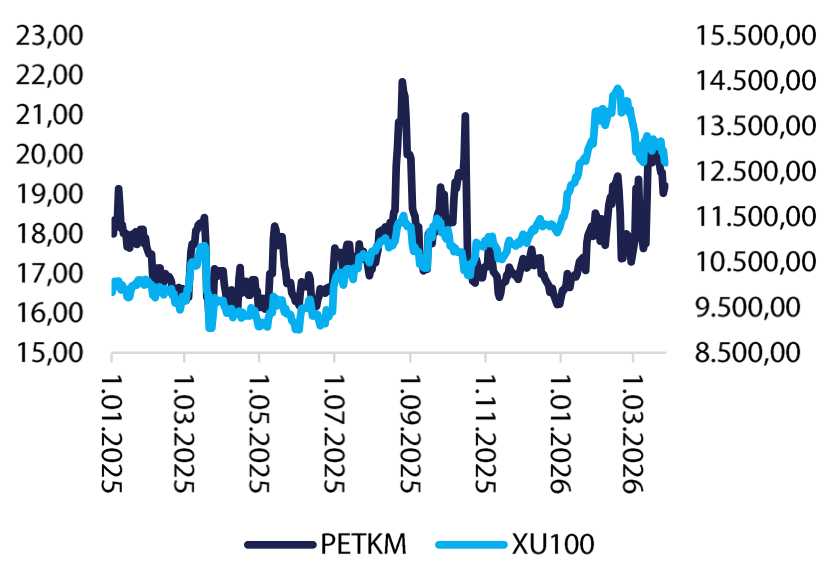

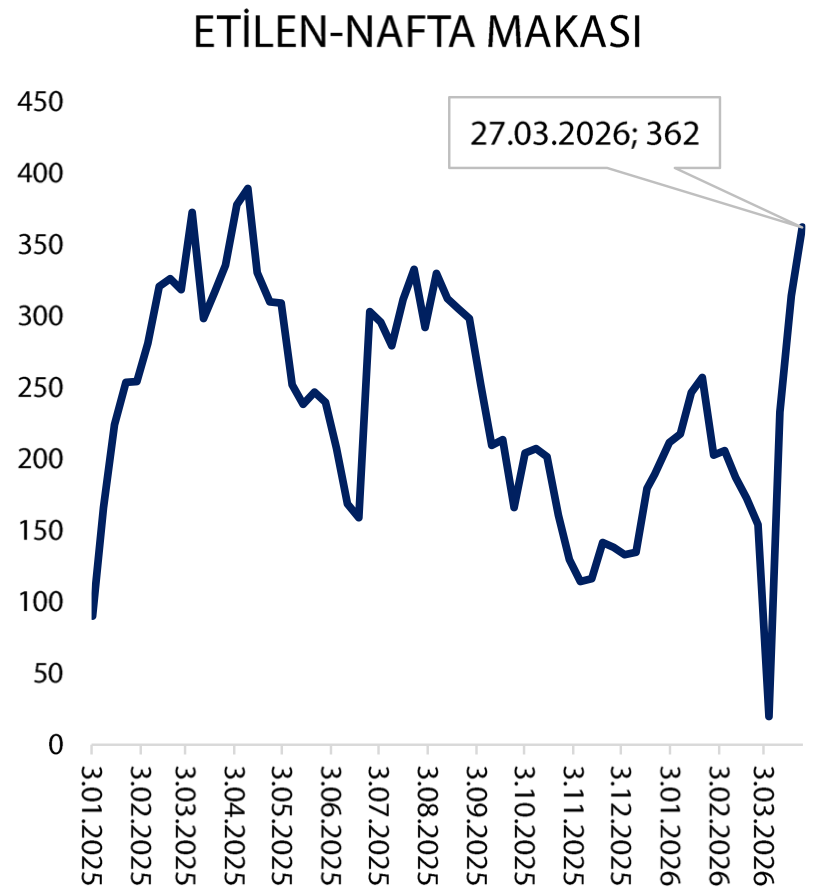

PETKM’nin 30 Mart 2026 tarihli güncelleme toplantısında, hissenin son fiyatı 19,20 TL, piyasa değeri 48.660 milyon TL (1.099 milyon $) ve PD/DD oranı 0,76 olarak belirtilmiştir. Ortaklık yapısında SOCAR Türkiye’nin payı %51, diğer paylar ise %49’dur. Hisse getirileri TL bazında aylık %11,05 ve 12 aylık %13,41 iken, dolar bazında 12 aylık getiri -%2,86’dır. Etilen-nafta makası 27.03.2026 tarihinde 362 olarak kaydedilmiştir.

Küresel petrokimya sektörü, jeopolitik riskler ve makroekonomik belirsizlikler nedeniyle dalgalı bir görünüm sergilemektedir. Özellikle Orta Doğu’daki gelişmeler ve İran-İsrail gerilimi, maliyetler üzerinde yukarı yönlü baskı yaratırken, talep tarafındaki zayıflık marjları sınırlamaktadır. Şirketin ana senaryosu mevcut gerilimin hızlı sona ermesi yönündedir, ancak alternatif senaryoları da izleyerek pozisyon almaya hazırdır ve sürecin uzaması halinde beklentilerini revize etme esnekliğine sahiptir.

Avrupa ve Asya’da artan maliyetler ile lojistik zorluklar global marjları baskılamaya devam etmektedir. Türkiye, net polimer ithalatçısı olarak bu gelişmelere karşı hassastır, bu durum yurtiçi fiyatları yukarı yönlü hareket ettirebilmektedir. Şirket açısından, Mart ayı itibarıyla kapasite kullanımında kademeli bir toparlanma başlamış olup, bu eğilimin devam etmesi beklenmektedir.

Operasyonel süreçlerde tedarik zincirinin kesintisiz işlemesi için iş ortaklarıyla yakın iletişim ve koordinasyon sağlanmaktadır. Nafta tarafında hedge aksiyonu bulunmamakla birlikte, esnek bir maliyet yönetimi yaklaşımı benimsenmektedir. STAR Rafineri entegrasyonu hammadde temininde güvence sağlamakta olup, Nisan ayı itibarıyla arz tarafında sorun öngörülmemektedir. SOCAR ve SOCAR Trading tarafından aktif risk yönetimi uygulanmaktadır.

Finansal görünümde, ilk çeyrekte belirgin bir negatif tablo öngörülmemiş, brüt karda pozitiflik korunmuştur. Asıl etkinin ikinci çeyrekte netleşmesi beklenmekte ve bu dönemden itibaren pozitif FAVÖK oluşumu öngörülmektedir. Master planda herhangi bir değişiklik bulunmamaktadır. Toplantı olumlu değerlendirilmiş, şirketin koşullardan yararlanma odağıyla öne çıkacağı vurgulanmıştır.