BARMA Hissesi Yükseldi Ama Finansallar Zayıfladı! Barem Ambalaj’ın 2025 yılı finansalları, satışlardaki sınırlı daralmaya rağmen artan finansman giderlerinin etkisiyle kârlılıkta belirgin bir bozulmaya işaret ederken, şirketin net dönem kârı zarara döndü. Ziraat Yatırım’ın Toplantıya Dair Notları ve Tüm Detaylar Haberimizde…

BARMA Toplantı Notları

Barem Ambalaj, 2025 yılı finansal ve operasyonel sonuçlarını değerlendiren bu toplantı notlarında dikey entegrasyon yatırımlarına odaklanan nötr-olumlu bir görünüm sunuyor. Şirket, gıda, küçük ev aletleri, madeni yağ ve evcil hayvan ürünleri gibi dirençli talep dinamiklerine sahip sektörlere ofset baskılı ve karton kutu ambalaj üretimi yapıyor. B2B modelle çalışan şirkette ilk 10 müşterinin cirodaki payı %32 seviyesinde kalırken satışların yaklaşık %20’si MENA, Batı Avrupa ve ABD pazarlarına ihraç ediliyor. Toplam 113bin tonluk resmi kurulu kapasite üç stratejik lokasyona yayılmış durumda; Gaziantep Fabrikası %56 KKO, İzmir (Tire) Fabrikası %80 KKO ve Karaman Fabrikası %32 KKO ile çalışıyor.

2025 yılında şirketin net satışları 3.494 mn TL’den 3.380 mn TL’ye gerileyerek %3,3 daraldı, buna karşılık brüt kâr 905 mn TL’den 947 mn TL’ye çıkarak %4,7 arttı. Brüt kâr marjı %25,9’dan %28,0’e yükselirken faaliyet kârı 562 mn TL’den 208 mn TL’ye düşerek %63,0 azaldı ve faaliyet kâr marjı %16,1’den %6,1’e geriledi. FAVÖK 584 mn TL’den 466 mn TL’ye inerken FAVÖK marjı %16,7’den %13,8’e düştü. Net dönem kârı ise 293 mn TL’den 22 mn TL net zarara döndü; raporda bu bozulmanın artan finansman giderleri ve Ereğli tesisine ait ilk aşama faaliyet giderlerinden kaynaklandığı belirtiliyor.

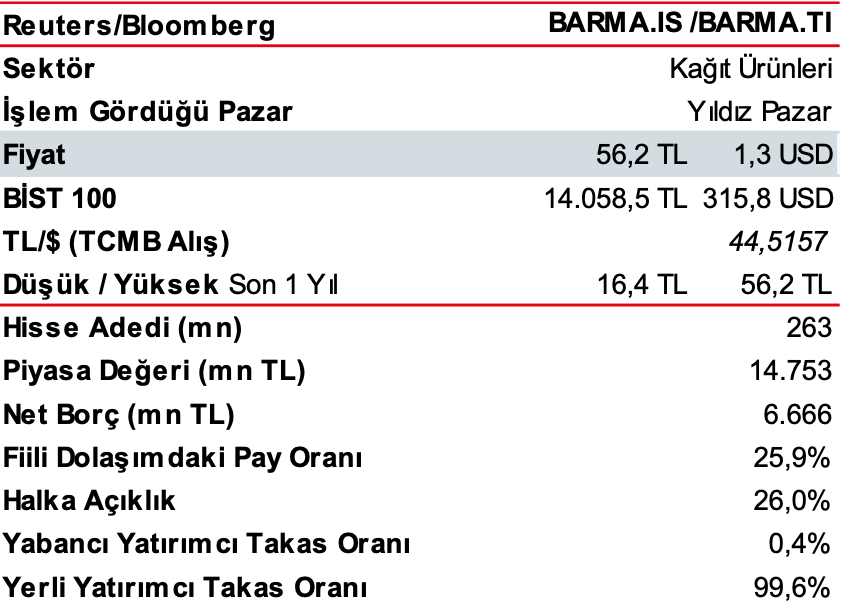

Raporda belirgin bir hedef fiyat veya tavsiye bilgisi yer almıyor; ana vurgu, tamamlanan dikey entegrasyon yatırımlarının orta vadede marjları ve ölçek etkisini güçlendirebileceği üzerine kuruluyor. Şirketin 14.753mn TL piyasa değeri, 45,9x FD/FAVÖK ve 3,4x PD/DD çarpanlarıyla işlem gördüğü, net borcunun ise 6.666mn TL seviyesinde olduğu not ediliyor. Hisse 13 Nisan 2026 itibarıyla yılbaşından beri %49 yükselerek XU100’ün %24,8’lik artışına göre %19,3 pozitif ayrışmış ve Orman & Kağıt Ürünleri Endeksi’nden %22,9 daha iyi performans göstermiş durumda. Sonuç olarak raporun en kritik çıkarımı, kısa vadede finansman yükü ve operasyonel gider baskısı nedeniyle kârlılık zayıflasa da, kağıt ve enerji yatırımlarının tamamlanmasıyla şirketin daha entegre, daha bağımsız ve potansiyel olarak daha yüksek marjlı bir yapıya geçebileceği yönünde.