İş Yatırım’ın Hisse Önerisi: THY’ye AL, Pegasus’a TUT…İş Yatırım, THY ve Pegasus için hedef fiyatlarını aşağı revize ederken THYAO’da AL tavsiyesini koruyup %41 getiri potansiyeline işaret etti, Pegasus için ise marj baskıları nedeniyle TUT görüşünü sürdürdü. Değerlendirmeler ve Detayları Haberimizde…

İş Yatırım, THYAO – TÜRK HAVA YOLLARI A.O. için hedef fiyatını 580 TL’den 455 TL’ye düşürdü, tavsiyesini AL olarak korudu.

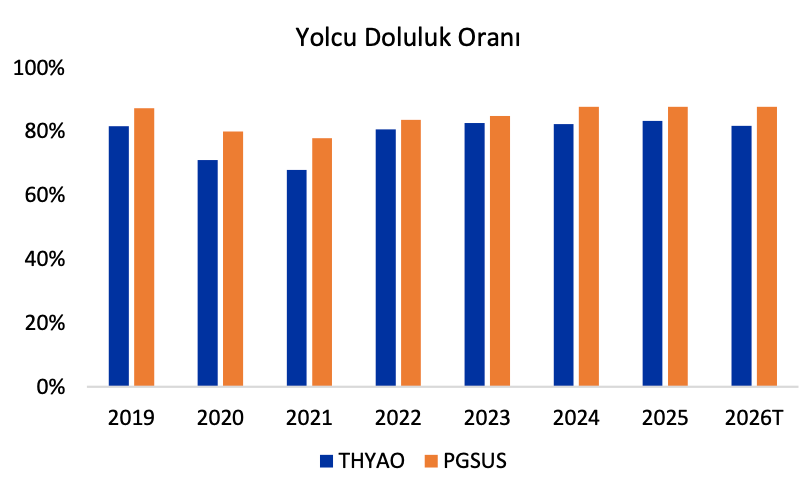

Türk Hava Yolları, İş Yatırım’ın 2026 için %8 kapasite artışını korurken yolcu doluluk oranını 1.5 puanlık iyileşmeyle modellemiştir. Uzun mesafeli uçuşlar ve business sınıf yolcu segmentinin güçlü seyri THY’nin marjları için avantaj oluşturmaktadır.

Kargo tarafında 2026 hacim artış tahmini %6 korunurken kargo birim gelirlerindeki yıllık değişim tahmininin orta tek haneli artışa revize edildiği görülmektedir. Tüm bu unsurlar bir arada değerlendirildiğinde, 2026 için konsolide gelirin %16 artışla 28 milyar dolara, FAVÖK marjının ise %18.9 seviyesine ulaşması beklenmektedir. Net kârın 2025’te 95.0 milyar TL’den 2026’da 134.9 milyar TL’ye çıkması modelleniyor.

İş Yatırım, 1 yıl ileriye dönük 6.5x FD/FAVÖK çarpanıyla 455 TL hedef fiyatı belirlemiş ve AL tavsiyesini sürdürmektedir. Güncel 323.50 TL fiyata göre %41 getiri potansiyeli sunan hisse, sektördeki en yüksek getiri potansiyellerinden birini taşımaktadır.

İş Yatırım, PGSUS – PEGASUS HAVA TAŞIMACILIĞI A.Ş. için hedef fiyatını 300 TL’den 235.2 TL’ye düşürdü, tavsiyesini TUT olarak korudu.

Pegasus Hava Yolları, 2026 için %7 kapasite artışı tahminini korumakla birlikte, toplam kapasite doluluk oranının 2025’teki %84’ten 2026’da %82’ye gerilemesi modellenmiştir. Brent petrol tahmininin yükselmesiyle toplam birim giderlerin (CASK) Avro bazında %4 artarken birim gelirlerin (RASK) sadece %2 artması, fark daralmasına neden olacaktır. Ancak hedge pozisyonları sayesinde Pegasus küçük yakıt maliyet riskini yönetilebilir düzeyde tutmaktadır.

İş Yatırım, 2026 için Pegasus’un toplam gelirinin 3.69 milyar Avroya (%8 artış) ulaşmasını ve FAVÖK’ün ise 840 milyon Avro civarıyla yatay seyretmesini tahmin etmektedir. FAVÖK marjının 2025’teki %24.9’dan 2026’da %22.8’e gerilemesi beklenmektedir. Şirket 1 yıl ileriye dönük 6.0x FD/FAVÖK çarpanıyla değerlendirildiğinde TUT tavsiyesi ve 235 TL hedef fiyat uygun görülmektedir.

Güncel fiyat olan 195.70 TL ile 235 TL hedef fiyat arasındaki mesafe %20 civarında getiri potansiyeli sunarken şirketin temel büyüme hikayesi sağlam kalmaya devam etmektedir. Ancak doluluk oranı ve birim gelir baskısı, marj genişlemesini sınırladığı için analistler TUT konumundadır.