Doğuş Otomotiv İçin 302,9 TL Hedef Fiyat Korundu! Şeker Yatırım, Doğuş Otomotiv’in operasyonel taraftaki zayıf görünüme rağmen beklentilere paralel gelen net kâr performansını dengeli değerlendirerek 302,9 TL hedef fiyat ve AL tavsiyesini korudu. Detaylar Haberimizde…

Şeker Yatırım, DOAS – Doğuş Otomotiv için hedef fiyatını 302,9 TL, tavsiyesini AL olarak korudu.

Doğuş Otomotiv 1Ç26’da enflasyon muhasebesi uygulanmış finansallarına göre piyasa ortalama net kar beklentisine paralel 574mn TL net kar açıkladı. Net kar yıllık %24 gerilerken, zayıflayan brüt kar operasyonel karlılığı negatif etkiledi. Buna karşın maddi duran varlık satış karından yazılan yatırım faaliyetlerinden gelirler, net finansman giderlerindeki yıllık %48,3’lük düşüş, 349mn TL’lik parasal pozisyon kazancı ve özkaynak yöntemiyle değerlenen yatırımlardan gelen kar net kârı destekledi. Şirket 1Ç26 sonuçları sonrası bu dönemde oluşan ara dönem kârından kâr payı avansı dağıtılmamasına karar verdi.

Şirket’in toptan araç satışları Skoda dahil yıllık %7 daralarak 34.682 adede indi. Net satış gelirleri TMS-29 etkisi dahil yıllık %9,8 düşüşle 49.622mn TL oldu. Brüt kar yıllık %25,8 azalışla 6.600mn TL’ye gerilerken, brüt kâr marjı 2,9 yp düşüşle %13,3’e indi. FAVÖK %16,1 düşüşle 3.162mn TL gerçekleşti ve FAVÖK marjı %6,4 oldu. Operasyonel kar da %23,0 gerileyerek 2.214mn TL seviyesinde gerçekleşti.

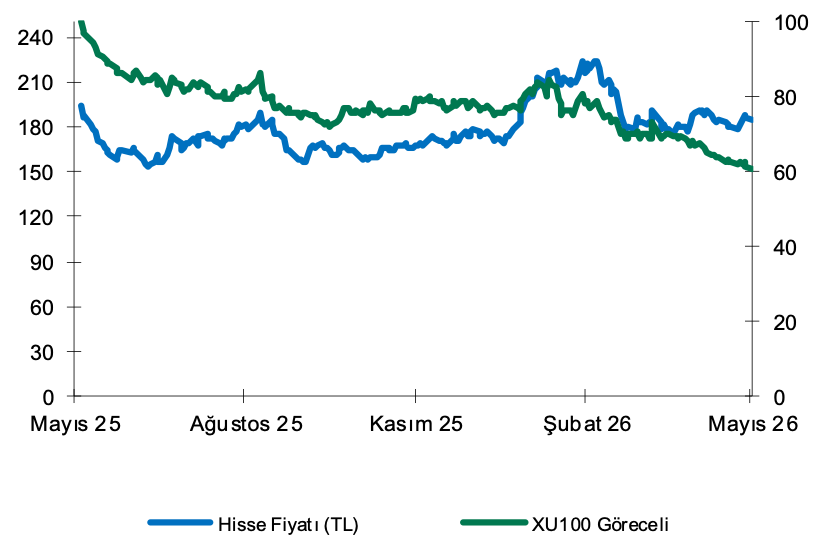

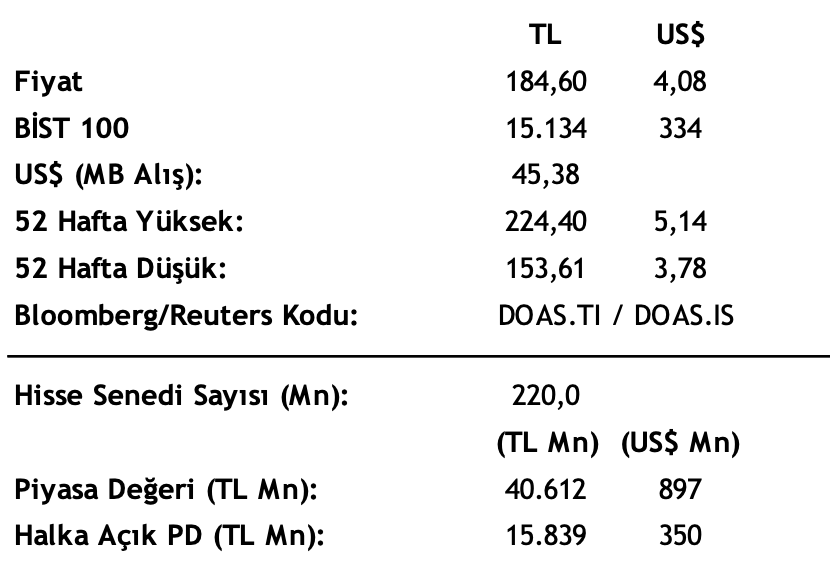

Şeker Yatırım, Doğuş Otomotiv için hedef fiyatını 302,90 TL ve tavsiyesini AL olarak korudu. Raporda mevcut fiyat 184,60 TL olarak yer alırken, getiri potansiyeli %64 seviyesinde gösterildi. Kurum, 1Ç26 sonuçlarının hisse üzerinde kısa vadede nötr etki yaratacağını düşünüyor. Ana gerekçe olarak operasyonel taraftaki zayıflığa karşın finansal sonuçların beklentilere paralel gerçekleşmesi öne çıkarılıyor.