Lila Kağıt’ta %70 Getiri Potansiyeli Dikkat Çekti! Ak Yatırım, güçlü net nakit pozisyonu ve büyüme yatırımlarını öne çıkararak Lila Kağıt’ı 58,6 TL hedef fiyat ve Endeksin Üzerinde Getiri tavsiyesiyle araştırma kapsamına aldı. İşte Detaylar…

Ak Yatırım, LILAK – Lila Kağıt’ı 58,6TL hedef fiyat ve Endeksin Üzerinde Getiri tavsiyesiyle araştırma kapsamına aldı.

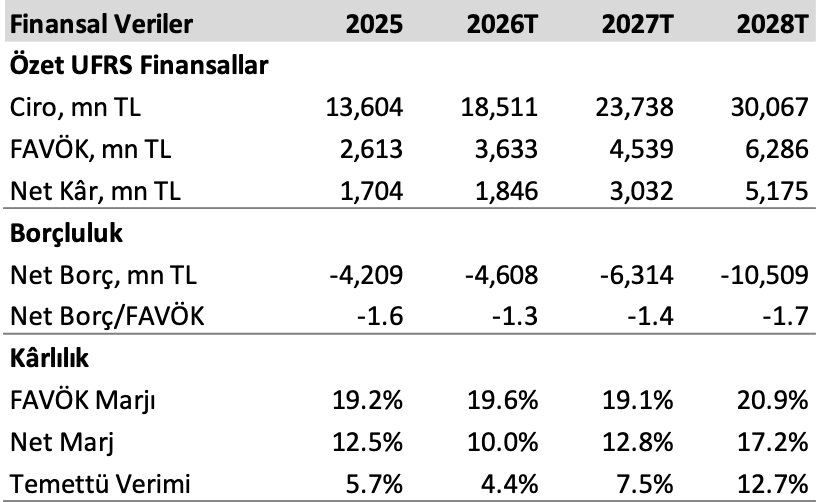

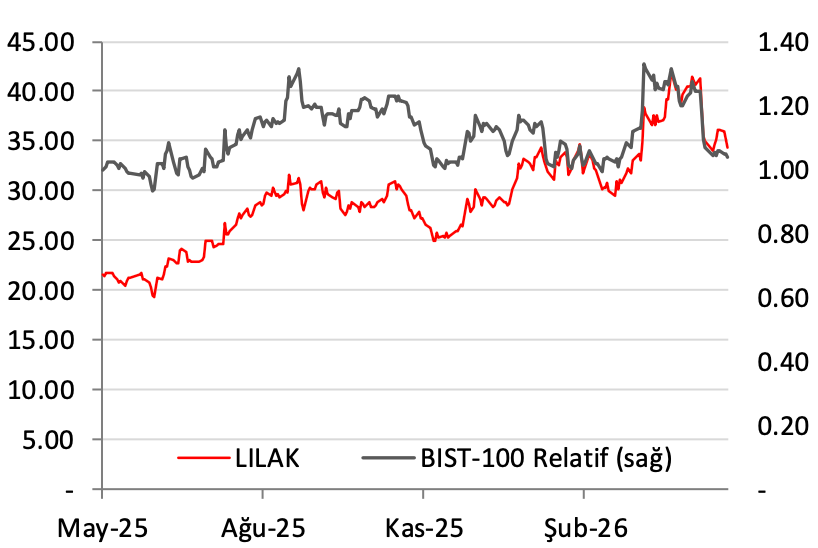

Ak Yatırım, Lila Kağıt’ı 58,6TL hedef fiyat ve Endeks Üstü Getiri tavsiyesiyle araştırma kapsamına ekledi. Hedef fiyatın mevcut fiyata göre 12 aylık toplam %70 getiri potansiyeline işaret ettiği belirtildi. Kurum, şirketin cazip değerlemesi ve 105 milyon dolarlık net nakit pozisyonu nedeniyle sağlam bilançosunu öne çıkardı.

Rapor, 2025-2028 döneminde FAVÖK’ün dolar bazında yıllık bileşik büyüme oranının %15 olmasını bekliyor. 2026’da 2Ç26’da devreye girecek konverting kapasitesi, talepte normalleşme, selüloz fiyatlarındaki yükseliş trendi, verimlilik iyileştirmeleri ve maliyet düşürme çabalarıyla FAVÖK’te %18 büyüme öngörülüyor. 2028’de ise yeni bobin kağıt kapasitesinin neredeyse tam devreye girmesi ve akıllı depo yatırımlarından kaynaklanan tasarruflarla FAVÖK’ün dolar cinsinden %20 artması bekleniyor.

Katalizörler arasında 2026’nın ikinci çeyreğinde faaliyete geçecek yeni konverting tesisi, 2027’de devreye alınacak %25 kapasite artışı ve 2028’de devreye girecek akıllı depo ile yenilenebilir enerji yatırımları yer alıyor. Kurum, bu yatırımlara ve temettü ödemelerine rağmen şirketin net nakit pozisyonunu koruyacağını düşünüyor. Riskler ise yatırımlarda erteleme, uygulama riskleri, TL’nin reel değer kazanmaya devam etmesi, artan işletme sermayesi ve lojistik darboğazlar olarak sıralanıyor.