Türk Hava Yolları’nda Güçlü Trafik: 7,9 Milyon Yolcuya Ulaştı! Türk Hava Yolları, Mayıs ayında yıllık bazda %3,7 artışla 7,9 milyon yolcu taşıyarak büyümesini sürdürdü. Uzak Doğu ve Afrika hatlarındaki güçlü talep operasyonları desteklerken, Orta Doğu pazarındaki daralma dikkat çekti. Kuveyt Türk Yatırım’ın Hisse İçin Hedef Fiyat ve Tavsiyesini de Haberimizde Paylaştık. İşte Detaylar…

Türk Hava Yolları Mayıs’ta 7,9 Milyon Yolcu Taşıdı.

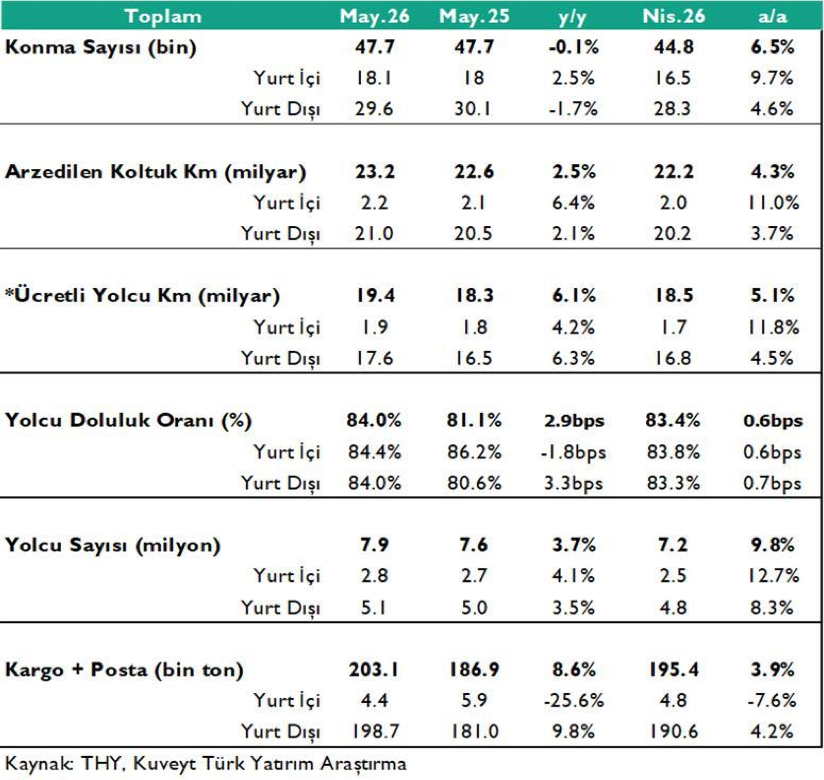

Türk Hava Yolları, Mayıs ayına ilişkin yolcu ve trafik verilerini açıkladı. Şirket, Nisan ayında yıllık bazda %3,7 artışla 7,9 milyon yolcu taşıdı. Aynı dönemde yurt içi yolcu sayısı %4,1 artışla 2,8 milyon, yurt dışı yolcu sayısı ise %3,5 artışla 5,1 milyon seviyesine yükseldi. Bölgesel kırılımda Uzak Doğu %20,2, Afrika %11,0, Avrupa ise %9,7 artışla dikkat çekerken, Orta Doğu %40 düşüş gösterdi.

Mayıs ayında kapasite (arz edilen koltuk kilometre- AKK) yurt içinde %6,4 yurt dışında %2,1 ve toplamda %2,5 artışla 23,2 milyar AKK seviyesinde kaydedildi. Bu gelişmelerle birlikte yolcu doluluk oranı yurt içinde 1,8 baz puan düşüşle %84,4, yurt dışında 3,3 baz puan artışla %84,0 olurken, toplam doluluk oranı yıllık bazda 2,9 baz puan artışla %84,0 olarak gerçekleşti. Kapasite artışlarında %20,0 artışla Uzak Doğu öne çıkarken, Avrupa’da %5,4 ve iç hatlarda %6,4 artış takip edildi. Orta Doğu’da ise %55,1 ile daralmanın sürdüğü gözlendi. 2026 yılında Asya ve Afrika kaynaklı güçlü seyrin devam etmesi bekleniyor. Kargo tarafında ise Mayıs ayında taşınan hacim %8,6 artışla 203,1 bin ton oldu.

ABD ve İran arasındaki gerginliklerin etkisiyle Türk Hava Yolları’nın Orta Doğu faaliyetlerindeki daralmalar etkisini sürdürürken, diğer bölgelerde güçlü büyümeler devam etmekte olduğu gözlemleniyor. Bu noktada Uzak Doğu ve Afrika’nın desteği izleniyor.

Kuveyt Türk Yatırım, şirketin karlılık projeksiyonunda jet yakıt fiyatlarının belirleyici olmasını bekliyor. Jet yakıt fiyatları 200 dolar seviyelerinden geri çekilmiş olup mevcut durumda 146 dolar ile hala tarihsel ortalamaların üzerinde seyretmeye devam ediyor. Bu durum genel olarak operasyonel karlılığı baskılarken, kurum, talep tarafındaki genel görünümün pozitif olduğunu belirtiyor.

Şirket yıl başından bu yana BIST 100 endeksinin %9 altında performans sergilemiştir.

Analist, Türk Hava Yolları için hedef fiyatı 400 TL ve tavsiyeyi AL olarak sürdürüyor. Şirket 2026T göre 3.37x F/K ve 4.02x FD/FAVÖK çarpanlarıyla işlem görmektedir.