Küresel piyasalarda ABD’den gelen güçlü istihdam verisi ve zayıf perakende satış rakamları Fed’in faiz indirim beklentilerini ötelerken, yurt içinde TCMB’nin Enflasyon Raporu ve faiz indirimi sinyalleri piyasaların odağında yer aldı. Önümüzdeki haftada gözler hangi gelişmelerde olacak? İşte Detaylar…

Küresel piyasalarda hafta boyunca gözler; ABD’den gelen makroekonomik veriler, yapay zeka şirketlerine yönelik artan belirsizlikler ve Donald Trump’ın açıklamalarında oldu. ABD’de tüketici eğilimlerinin en önemli göstergelerinden biri olan perakende satışlar, Aralık ayında %0,4 artış beklentisinin aksine değişim göstermeyerek tatil sezonunun beklenenden zayıf geçtiğine işaret etti. Kasım ayındaki %0,6’lık artışın ardından gelen bu veri, 2026 yılına girerken tüketici harcamalarında temkinli bir duruşa geçildiğini düşündürüyor.

Bu gelişmelerin ardından ABD 10 yıllık tahvil faizi ve dolar endeksi (DXY) yükseliş kaydetti. Veri sonrası Trump’ın yeniden faiz indirimi çağrısı yapması ve Ulusal Ekonomi Konseyi Direktörü Kevin Hassett’in “Fed’in faiz indirimi için geniş alanı var” açıklaması dikkat çekti. Haftanın son işlem gününde açıklanacak TÜFE verisi ise küresel risk iştahı açısından belirleyici olacak. Tüm bu gelişmeler ışığında ABD borsaları haftayı negatif tarafta kapatmaya hazırlanırken, S&P 500%1,44, Nasdaq 100 ise %1,88 değer kaybetti.

Yurt içinde haftanın en önemli gündem maddesi, Türkiye Cumhuriyet Merkez Bankası tarafından 12 Şubat’ta açıklanan yılın ilk Enflasyon Raporu oldu. Ayrıca, hafta içinde sanayi üretim rakamları, perakende satışlar ile ödemeler dengesi takip edilen veriler arasında yer aldı. Türkiye Cumhuriyet Merkez Bankası (TCMB) beklentilerimize paralel olarak 2026 ara hedefini %16 düzeyinde sabit bırakırken, tahmin aralığını 200 baz puan artışla %15-%21 bandına yükseltti. 2027 ve 2028 yılları için ise enflasyon ara hedefleri sırasıyla %9 ve %8 olarak belirlendi.

Tahmin aralığındaki yukarı yönlü güncellemede; makroekonomik risklerin daha belirgin hale gelmesi, temel varsayımlardaki revizyonlar ve TÜFE hesaplama yönteminde yapılan değişiklikler etkili oldu. Özellikle hizmet grubunun tüketici sepeti içindeki ağırlığının artırılması, daha katı enflasyon dinamiklerini yansıtarak tahmin bandının genişlemesinde belirleyici bir rol oynadığı düşünülüyor. Bu doğrultuda, 12 Mart’ta gerçekleştirilecek Para Politikası Kurulu (PPK) toplantısında 3 Mart’ta açıklanacak TÜFE verisine bağlı olarak politika faizinin 100 baz puanlık indirimle %36 seviyesine çekilmesi bekleniyor.

ABD’de FOMC Tutanakları, Yurt İçinde Bütçe Dengesi ile 4Ç25 Bilanço Dönemi İzlenecek…

Önümüzdeki hafta küresel piyasalarda tatil etkisi sebebiyle kısa ve sakin makroekonomik veri akışının olması bekleniyor. 28 Ocak’ta gerçekleştirilen FOMC toplantısına ilişkin tutanaklar hafta içinde ön planda olacak. Haftanın geri kalanında açıklanacak sanayi üretim rakamları, askıda konut satışları, philadelphia fed imalat endeksi ile Fed yetkililerinden gelecek açıklarnalar ön planda olacak. Ayrıca, Trump’ın yeni Fed Başkanı Kevin Warsh’e ilişkin verebileceği mesajlar yakından izlenecek. ABD – İran müzakerelerinin gerçekleşmesi sonrası atılacak adımlar ise jeopolitik risk teması açısından yakından takip edilecek.

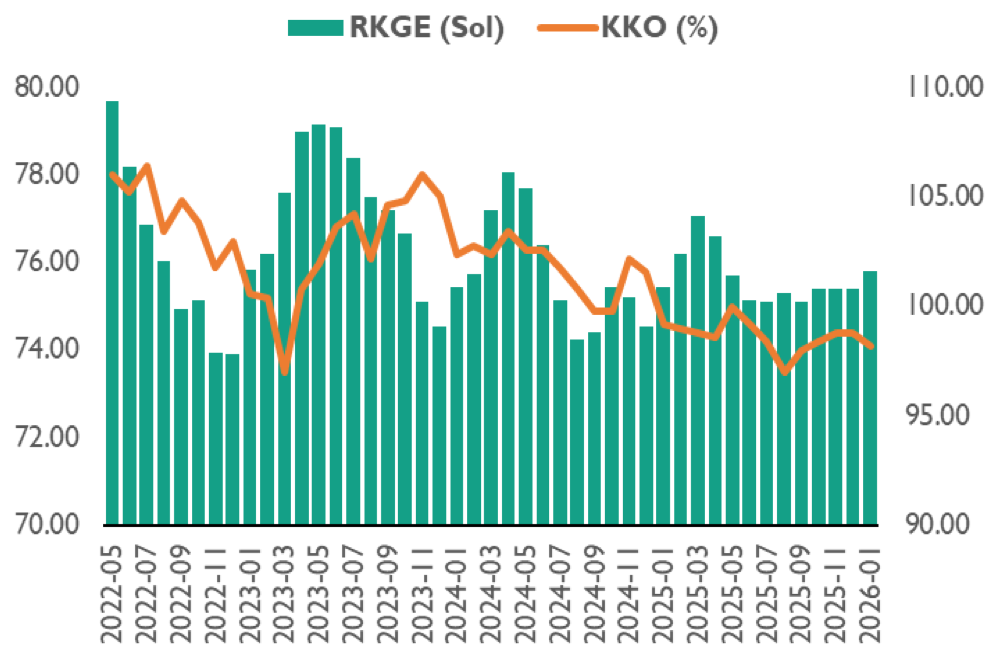

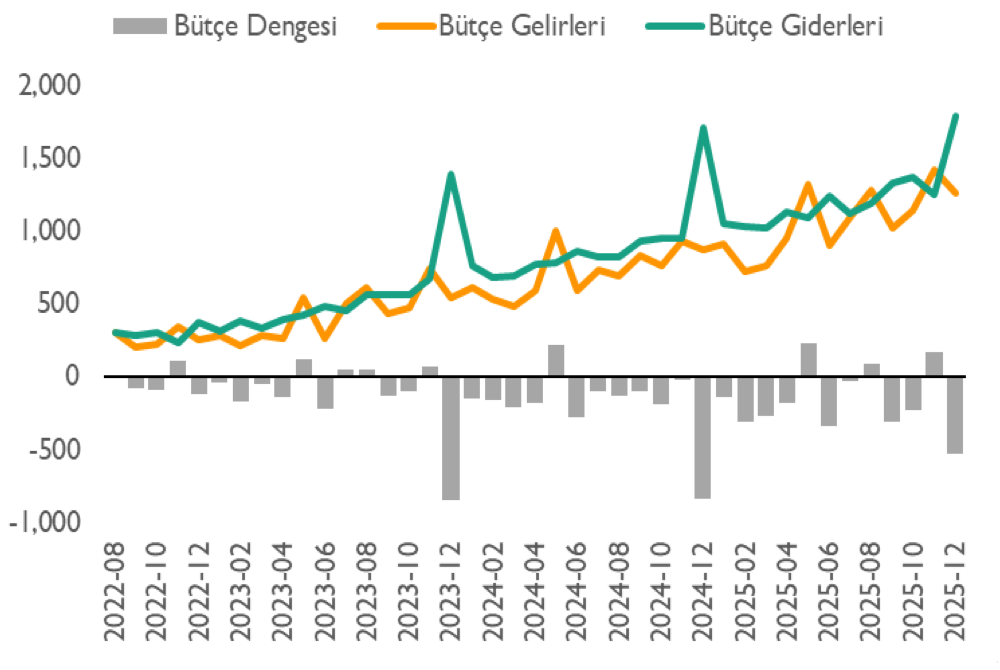

Yurt içi piyasalar ise Enflasyon Raporu sunumu sonrası veri gündemi görece sakin. Hafta içinde merkezi yönetim bütçe dengesi, reel kesim güven endeksi, kapasite kullanım oranı ve tüketici güven endeksi öne çıkan veriler arasında yer alıyor. 4Ç25 bilanço dönemi hız kesmeden devam ederken, hafta içerisinde Şişecam , Logo Yazılım , Tav Havalimanları , Ebebek ve Aksa’nın finansal sonuçlarının açıklanması bekleniyor.

BIST 100 endeksinde 14.000-14.040 bandı (322 dolar seviyesi) üzerinde gerçekleşen kapanışı yükseliş eğiliminin devamı açısından olumlu bulunuyor. Yukarı yönlü hareketlerde 14.440 ve 14.650 seviyeleri direnç olarak öne çıkarken, olası geri çekilmelerde 14.000 ve 13.800 seviyeleri sırasıyla kritik destek konumunda izlenebilir. Dezenflasyon sürecinin devamı, CDS primleri ve tahvil getirilerinde aşağı yönlü eğilimin korunmasıyla birlikte yerel varlıklara yönelik olumlu görünümün süreceği değerlendirilebilir.