Alarko Holding 4Ç25’te 875 Milyon TL Net Zarar Açıkladı! Alarko Holding, 4Ç25’te Zayıf Operasyonel Performans ve Tek Seferlik Vergi Gideri Nedeniyle 875 Milyon TL Net Zarar Açıkladı; Konsolide Satış Gelirleri İse %150 Artışla 1,4 Milyar TL’ye Yükseldi. Tacirler Yatırım Hisse Değerlendirmesine de Haberimizde Yer verdik. İşte Detaylar…

Alarko Holding 4Ç25 Finansal Değerlendirmesi

Alarko Holding, 4Ç25’te 875 milyon TL net zarar açıkladı. Zayıf operasyonel sonuçlar, yatırım gelirlerindeki yıllık gerileme ve tek seferlik vergi gideri net karı baskıladı. Konsolide satış gelirleri aynı dönemde yıllık bazda %150 artarak 1,4 milyar TL’ye yükseldi.

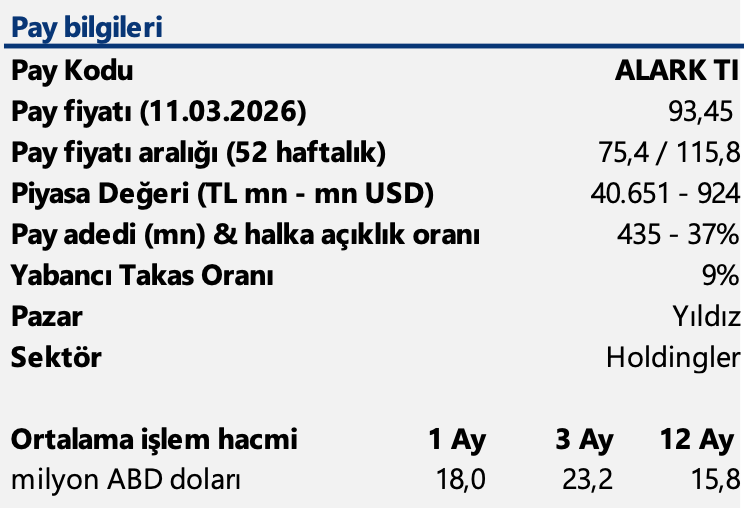

2025 yılının tamamında konsolide satış gelirleri 8,7 milyar TL, net zarar ise 1,2 milyar TL olarak gerçekleşti. Enflasyon muhasebesi kaynaklı net parasal kazanç 4Ç25’te 1,7 milyar TL oldu. Sonuçların ardından Tacirler Yatırım 12 aylık hedef fiyatını 155,00 TL seviyesinde koruyor ve AL tavsiyesini sürdürüyor.

Gelir ve operasyonel görünüm. Enerji segmenti holdingin ana karlılık omurgası olmaya devam etti. Kombine satış gelirleri 4Ç25’te yıllık bazda %8 düşüşle 12,7 milyar TL’ye gerilerken, kombine FAVÖK %8 artışla 2,5 milyar TL’ye yükseldi; FAVÖK marjı %20 oldu. Aynı dönemde kombine net zarar 1,2 milyar TL olarak gerçekleşti. 2025 yılının tamamında ise kombine gelirler %4 düşüşle 55,4 milyar TL’ye, kombine FAVÖK %9 gerileyerek 14,9 milyar TL’ye ulaştı. Kombine net zarar ise 1,6 milyar TL oldu.

Bilanço ve likidite. Holding bazında net nakit pozisyonu 4Ç25 sonu itibarıyla 3,3 milyar TL seviyesinde bulunurken, kombine net borç 15,8 milyar TL oldu. Bu görünüm, yatırım yoğun segmentlerde borçluluğun sürdüğüne işaret etse de holding seviyesindeki net nakit pozisyonu bilanço esnekliğini destekliyor. Konsolide bilançoda toplam varlıklar 125,6 milyar TL, özkaynaklar ise 74,4 milyar TL seviyesinde gerçekleşti.

Tacirler Yatırım 2026 Beklentileri ve Değerlendirmesi:

“2026 yılında Alarko Holding açısından ana tema, enerji segmentindeki güçlü nakit üretiminin korunması ve yeni iş kollarındaki yatırımların daha görünür hale gelmesi olacak. Kısa vadede enerji dışı segmentlerdeki dalgalı görünüm ve bazı iş kollarındaki zayıf karlılık baskı unsuru olmaya devam etse de, enerji segmentinin güçlü katkısı, holding seviyesindeki net nakit pozisyonu ve portföy dönüşümünün yaratabileceği değer artışı nedeniyle Alarko Holding’i beğenmeye devam ediyoruz.”