Alnus’tan OYAK Çimento’ya ‘TUT’ Tavsiyesi: Hedef Fiyat 27,59 TL…OYAK Çimento’nun 2025/12 dönemine ait finansal sonuçları, hasılattaki sınırlı gerilemeye karşın artan faaliyet giderleri ve düşen marjlar nedeniyle operasyonel kârlılıkta belirgin bir zayıflamaya işaret etti. Detaylar Haberimizde…

OYAK Çimento

Hasılattaki Azalış ve Gider Artışı; Faaliyet Kâr Marjlarını Olumsuz Etkilemiştir!

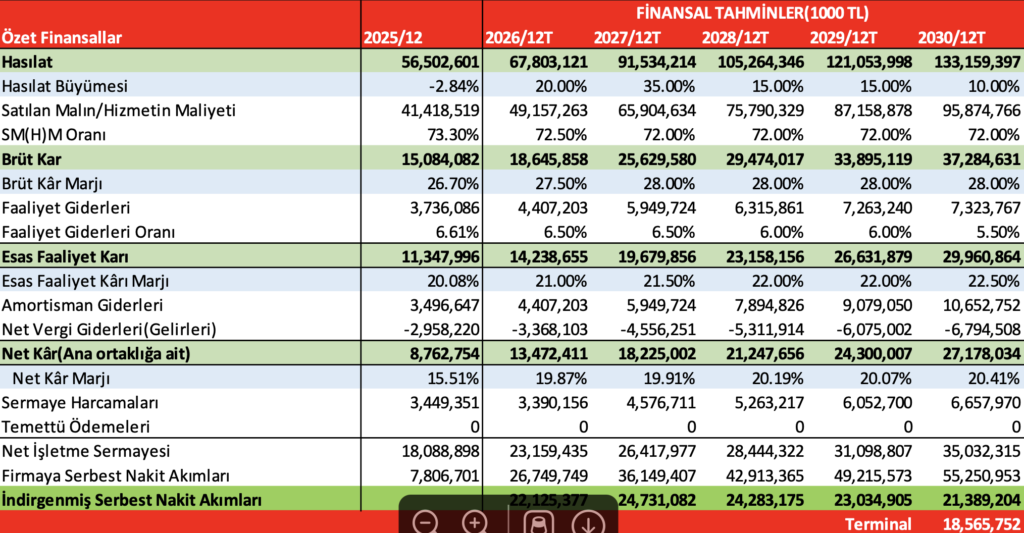

Şirketin, 2025/12 döneminde elde ettiği Hasılat; geçen yılın aynı dönemine göre 1,65 Milyar TL(yüzde 2,84) civarında azalışla, 56,50 Milyar TL olmuştur. Satışların Maliyeti ise; aynı dönemler arasında 203,2 Milyon TL tutarında (yüzde 0,49) azalmış ve 41,42 Milyar TL tutarında gerçekleşmiştir.

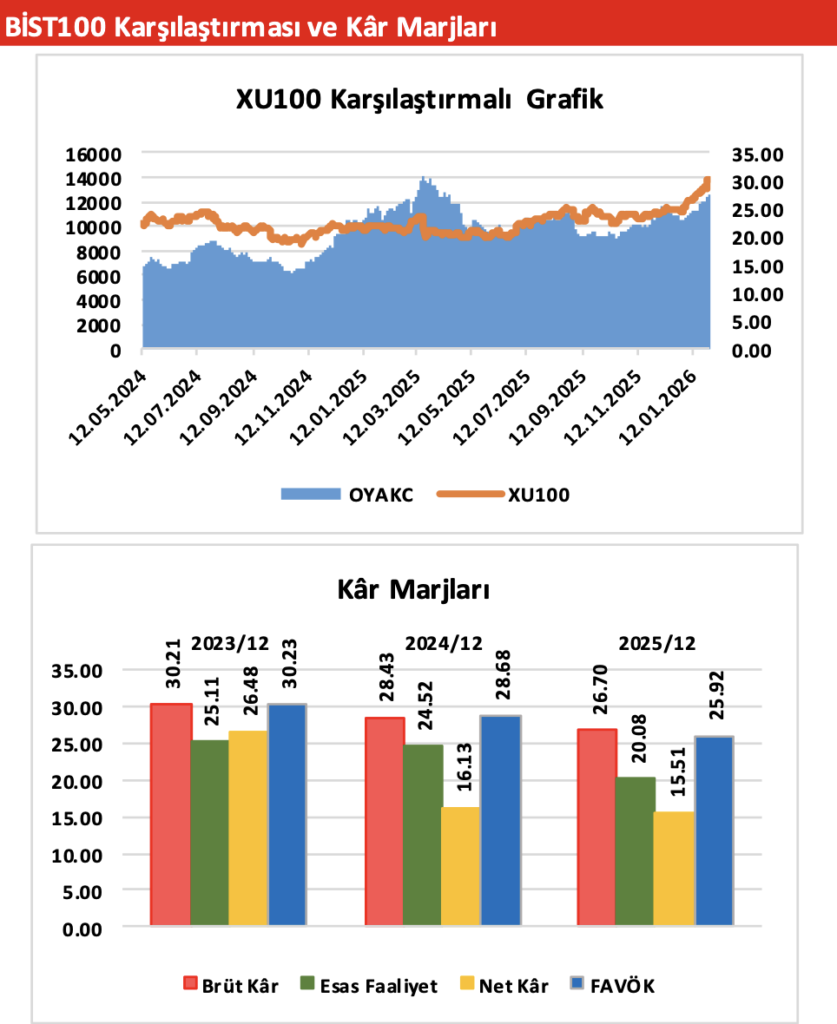

Hasılattaki azalışın, Satışların Maliyeti’nde ortaya çıkan azalıştan daha fazla olması sonrasında; şirketin Brüt Kâr rakamı 1,45 Milyar TL(yüzde 8,77) civarında azalış göstermiş ve cari dönem finansallarında 15,08 Milyar TL düzeyinde yer almıştır. Şirketin Brüt Kâr Marjı da; geçen senenin aynı dönemindeki yüzde 28,43 seviyesinden yüzde 26,70’e gerilemiştir.

Faaliyet Giderleri; geçen yılın aynı dönemine göre 642,6 Milyon TL artmış ve 3,93 Milyar TL olmuştur. Diğer Net Esas Faaliyet Gelirleri ise; 819,5 Milyon TL düzeyinde azalışla 196,4 Milyon TL olarak gerçekleşmiştir. Bu iki ana kalemde ortaya çıkan 1,46 Milyar TL’lik bozulmanın yanı sıra, Brüt Kâr’dan gelen 1,45 Milyar TL’lik negatiflikle birlikte şirketin Esas Faaliyet Kârı; senelik bazda 2,91 Milyar TL(yüzde 20,42) azalışla finansallarda 11,35 Milyar TL düzeyinde yer almıştır.

Amortisman giderlerinin dahil edilip, kur farkı ve tek seferlik diğer kalemlerin dışlandığı FAVÖK rakamı ise; senelik bazda 2,03 Milyar TL(yüzde 12,18) düzeyinde azalmış ve 14,65 Milyar TL civarında gerçekleşmiştir. Şirketin Esas Faaliyet Kârı ve FAVÖK Marjları da; sırasıyla yüzde 24,52’den yüzde 20,08’e ve yüzde 28,68’den yüzde 25,92’ye gerileme göstermiştir.

Operasyonel Gelişmeler;

Şirketin hasılat kırılımında bölgesel dağılımına bakıldığında;

Yurt İçi Brüt Satış Gelirleri; Geçen yılın aynı dönemine (2024/12) göre, 961,0 Milyon TL(yüzde 1,84)’lik azalış göstermiş ve 51,33 Milyar TL düzeyinde gerçekleşmiştir.

Yurt Dışı Brüt Satış Gelirleri ise; ihraç kayıtlı satışlardaki sınırlı artışa karşın, ihracat satışlarındaki yüzde 17,11’lik azalışın etkisiyle 720,6 Milyon TL(yüzde 12,10) tutarında azalışla 5,23 Milyar TL olmuştur.

Bu gelişmeler sonrasında Yurt İçi Brüt Satış Gelirlerinin, Toplam Brüt Gelirlere Oranı; geçen yılki yüzde 89,91 düzeyinden yüzde 90,84’e yükselmiştir.

Alnus Yatırım Değerlendirmesi:

“Şirket değerlemesi için İNA(İndirgenmiş Nakit Akımları) yöntemini yüzde 100 ağırlık ile kullandık. Buna göre; 134,13 Milyar TL civarında hedef piyasa değerine ulaşılmış olup, hisse başına hedef fiyatımızı “TUT” tavsiyesi ile 27,59 TL olarak belirliyoruz.”