AVPGY 4. Çeyrekte 84 Milyon TL Zarar Açıkladı! AVPGY, 2025 yılı 4. çeyreğinde 84,46 milyon TL net zarar açıklarken, yıllık bazda zararda güçlü bir toparlanma görülmesine karşın satış gelirlerindeki gerileme ve marj baskısı finansal görünümde temkinli tabloyu beraberinde getirdi. İşte Detaylı Analiz…

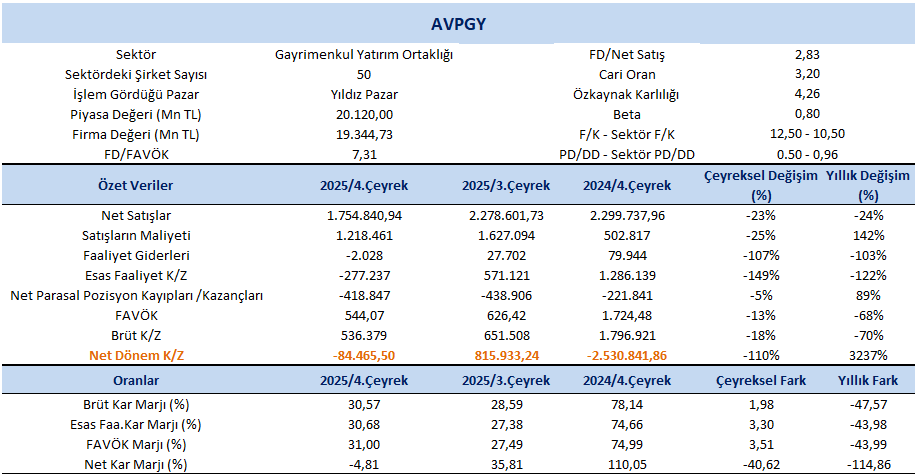

AVPGY 2025 yılı 4. Çeyreğinde 84,46 milyon TL net zarar açıkladı. Yıllık bazda bakıldığında net zararda %3.237’lik dikkat çekici bir toparlanma gerçekleşirken çeyreklik görünümde de %110’luk azalış kaydedildi.

Kaynak: FastWeb

Satış gelirleri, 2025 yılı dördüncü çeyreğinde geçtiğimiz yılın aynı dönemine göre %24 azalış göstererek 1.754,84 milyar TL seviyesine geriledi. Çeyreklik bazda da %23’lük bir azalış kaydedildi.

Net satış üzerindeki etki olarak konut ve ofis satış gelirleri 2025 yılı 4. Çeyreğinde 4.069.844,19 milyar TL, kira gelirleri 2.537.992,68 milyar TL ve ortak alan satış gelirleri 214.500,47 milyon TL katkı sağladı. Avrupakent GYO portföyünde yer alan Avrupa Konutları Şişli ve Demir Life projelerine ilişkin olarak, 31.12.2023 tarihli değerleme raporunda yer alan arsa değerinin 31.12.2025 satın alma gücü dikkate alınarak maliyete eklenmesi, enflasyon muhasebesi etkisiyle birlikte konut satış maliyetlerinde artışa neden olmuştur. Bu uygulama brüt kar üzerinde baskı yaratan bir unsur olarak öne çıktığı görülmektedir.

Net kar marjı 4.çeyrekte -4,81% olurken, önceki çeyrekte 35,81% ve geçen yılın aynı çeyreğinde 110,05% olmuştu. Brüt kar marjı 4.çeyrekte 30,57% olurken, önceki çeyrekte 28,59% ve geçen yılın aynı döneminde 78,14% olarak gerçekleşmişti.

FAVÖK 2025 yılı 4. çeyreğinde geçen yılın aynı çeyreğine göre %68 azalışla 544,07 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise FAVÖK’te %13’lük azalış kaydedildi. FAVÖK marjı ise 4. çeyrekte geçen yılın aynı çeyreğine göre 43,99 puan azalışla %31,00 oldu. Bir önceki çeyrekte FAVÖK marjı %27,49 seviyesindeydi. Çeyreklik bazda FAVÖK marjında 3,51 puan artış gerçekleşti.

2025 yıl sonu itibarıyla stoklar 4,8 milyar TL seviyesinde gerçekleşmiş olup, 2024 yıl sonuna kıyasla %45 oranında azalış göstermiştir. Söz konusu gerilemenin temel nedeni, konut satış hızındaki artışa paralel olarak stoklardan gerçekleşen çıkışların güçlenmesidir.

GCM Yatırım Değerlemesi:

GCM Yatırım; AVPGY şirketine yönelik değerleme çalışmasını Net Aktif Değer (NAD) yöntemiyle hem şirketin kendi solo performansını hem de sektörel bazda PD/NAD oranını dikkate alarak gerçekleştirdi.

2023/06 – 2025/12 dönemleri arasındaki finansal sonuçlar bir bütün olarak ele alındığında;

- %50 NAD iskonto oranı (medyan),

- 0,56 PD/NAD sektör oranı (medyan),

- 28,45 milyar TL birleştirilmiş hedef piyasa değeri,

karşılığında hedef fiyatını da 70,45 TL olarak kaydetmiştir.

2025 – 09 dönemine yönelik değerleme çalışmasında yer alan 70,14 TL hedef fiyat dikkate alındığında, yeni finansal dönem ile birlikte şirkete yönelik hedef fiyat stratejisini değiştirmiyor, 71 TL olarak korumayı sürdürüyor.