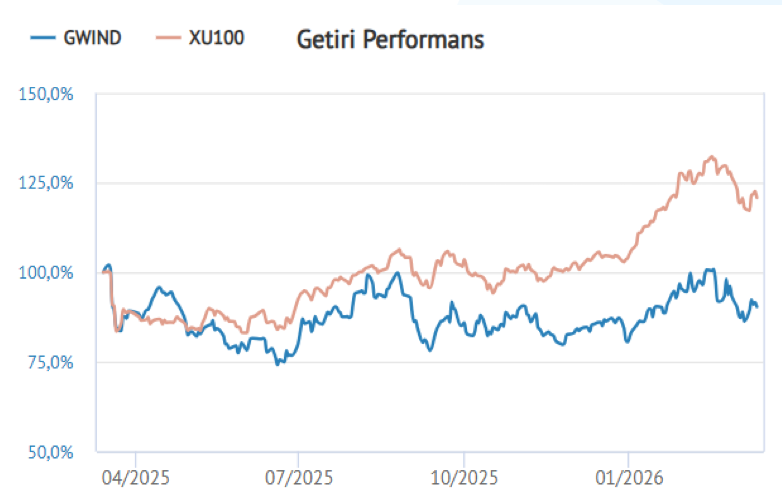

Galata Wind 2025’i Güçlü Kapattı: 845 Milyon TL Net Kâr! Türkiye Elektrik Piyasasında Fiyat Baskılarının Öne Çıktığı 2025 Yılında Galata Wind, Güçlü Üretim Performansı ve Düşük Borçlulukla Dikkat Çekti. A1 Capital, Hisseye Dair Yaptığı Değerlendirme Çalışmasıyla Birlikte 42,12 TL Hedef Fiyatını Paylaştı. İşte Detaylar…

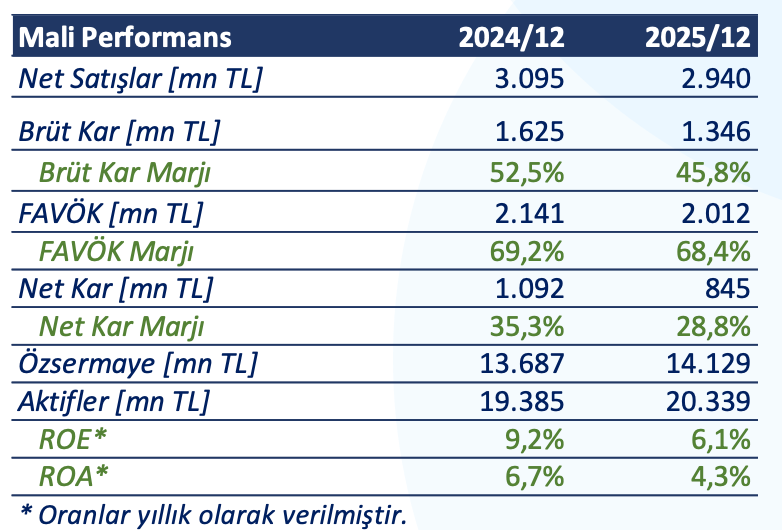

Galata Wind, 2025 yılının son çeyreğinde elektrik fiyatlarındaki reel baskı ve marjlarda daralmaya rağmen; yüksek kapasite, operasyonel verimlilik ve dengeli bilanço yapısı katkısıyla yılı 2,94 milyar TL satış geliri, 2,01 milyar TL FAVÖK ve 845 milyon TL net kar ile tamamladı.

Galata Wind’in faaliyet gösterdiği Türkiye elektrik piyasasının makro görünümü incelendiğinde, 31 Aralık 2025 itibarıyla toplam kurulu gücün 122.128 MW’a ulaştığı görülmüştür; rüzgar kurulu güç yıllık +2.193 MW artarken, güneş enerjisi +5.177 MW ile en hızlı büyüyen segment olmuştur.

Üretim tarafında ise toplam enerji üretimi 362.992 GWh seviyesinde gerçekleşmiş, hidro üretimde-17.436 GWh’lik düşüşe rağmen, doğal gaz +17.319 GWh, rüzgar +3.247 GWh ve güneş +10.263 GWh artış göstermiştir güneşteki çift haneli büyüme de kapasite artışlarını doğrudan üretime yansıdığını teyit etmektedir.

Tüketim, 361.216 GWh ile yıllık bazda %3,8 artarak talep tarafın canlı kaldığını göstermiş. Fiyatlarda USD bazlı PTF 97’den 66’ya düşmesi (-%32 civarı) reel gelir baskısı yaratırken, TL bazlı ortalamanın 2.233’ten 2.607 TL’ye yükselmesi (+%17) enflasyon, kur geçişkenliği nominal gelirleri desteklemiş; bu durum TL bazlı ciroyu korumasına rağmen dolar bazlı marj baskısı yaşamasına yol açmaktadır.

Operasyonel portföyde, toplam 354,2 MW kurulu gücü; 99,9 MW Mersin RES, 105 MW Şah RES, 79 MW Taşpınar RES + 36,2 MW hibrit GES, 9,4 MW Çorum GES ve ayrıca da 24,7 MW Erzurum GES’ten oluşmaktadır. Yıllık ortalama toplam üretimini ise yaklaşık 951.000 MWh görülüyor. RES tarafında da kapasite faktörleri sektör ortalamasının üzerinde seyretmesi, özellikle de Mersin ve Şah sahalarının yüksek verimlilikte çalışması sayesinde birim MW başına üretim güçlü kalmıştır.

Bilanço tarafında ise; Borçluluk son derece düşük. Net Borç/FAVÖK 1x’in altında. Güçlü özkaynak yapısı yatırım finansmanında avantaj sağlamakta. Galata Wind, 1.000 MW hedefini korurken, 3,5–4x Net Borç/FAVÖK tavanı hedeflenmektedir. Net finansal borç / EBITDA 0,66x konforlu. Ancak 2025’te finansman çizgisinin negatife dönmesi, borcun düşük olsa bile maliyetin önemli olduğunu gösteriyor.

A1 Capital GWIND hissesi için yaptıkları bu değerleme çalışmasından 42,12 TL hedef değer belirliyor ve AL yönünde tavsiyede bulunuyor.