Galata Wind Sonuçları Beklentinin Altında: Net Kâr %69 Geriledi! Galata Wind Enerji, 2025’in son çeyreğinde 78 milyon TL net kâr açıklayarak piyasa beklentilerinin altında kalırken, üretim hacmindeki düşüş ve finansal giderlerin etkisiyle yıllık bazda kârlılıkta belirgin gerileme kaydetti. İşte Detaylar…

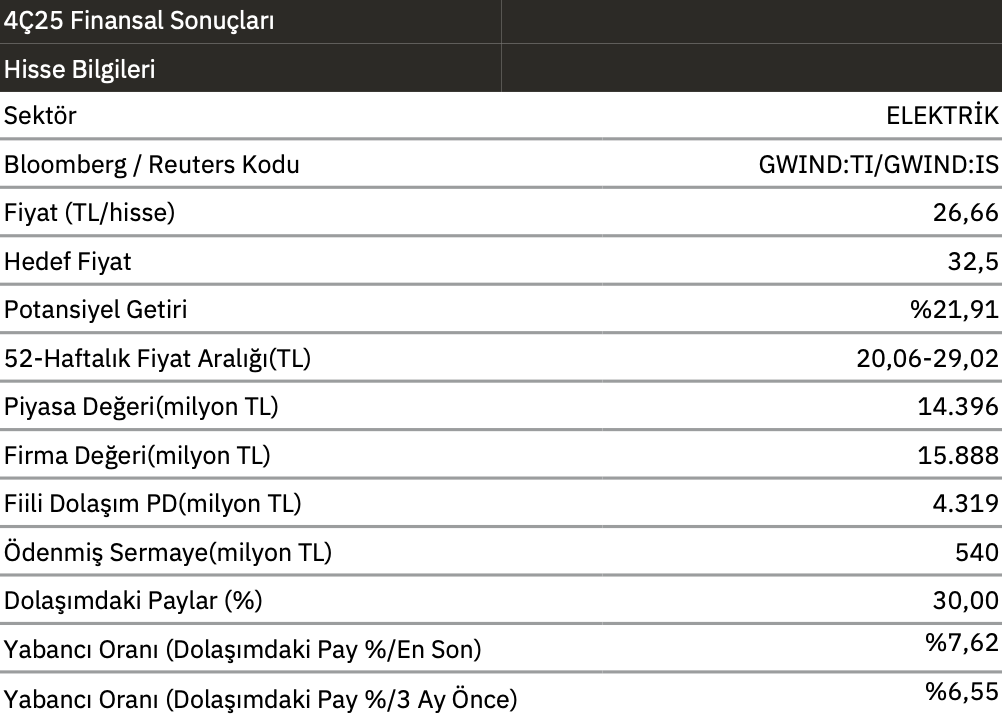

GALATA WIND ENERJİ 4Ç25 Finansal Sonuçları

Şirketin açıklanan son finansal sonuçları 2025/12 dönemine aittir. Bu sonuçlar itibariyle şirketin:

Net satışları 4. çeyrekte geçen yılın aynı çeyreğine göre %19,08 azalışla 611 milyon TL olmuştur. 2025 yılında bir önceki yıla göre net satışları %5,01 azalışla 2.940 milyon TL seviyesinde gerçekleşmiştir.

FAVÖK’ü 4. çeyrekte geçen yılın aynı çeyreğine göre %15,57 azalışla 380 milyon TL olmuştur. 2025 yılındá bir önceki yıla göre FAVÖK’ü %6,05 azalışla 2.012 milyon TL seviyesinde gerçekleşmiştir.

FAVÖK marjı 4. çeyrekte geçen yılın aynı çeyreğine göre 258 baz puan artışla %62,2 olmuştur. 2025 yılında bir önceki yıla göre FAVÖK marjı 76 baz puan azalışla %68,4 olmuştur.

Net karı 4. çeyrekte geçen yılın aynı çeyreğine göre %68,61 azalışla 78,47 milyon TL olmuştur. 2025 yılında bir önceki yıla göre net karı %22,59 azalışla 845 milyon TL seviyesinde gerçekleşmiştir.

Sonuç:

Açıklanan 78 milyon TL net kar rakamı, kur farkı zararları ve ertelenmiş vergi giderleri nedeniyle 188 milyon TL (Gedik: 168 milyon TL) olan konsensüs tahmininin altında kalmıştır. 4Ç25’te 380 milyon TL olan FAVÖK, 397 milyon TL (Gedik: 374 milyon TL) olan konsensüs tahminine yakındır. FAVÖK, üretim hacmindeki %10’luk düşüş ve yüksek enflasyonun reel elektrik fiyatlarının düşmesine yol açan olumsuz etkisiyle yıllık bazda %16 gerilemiştir.

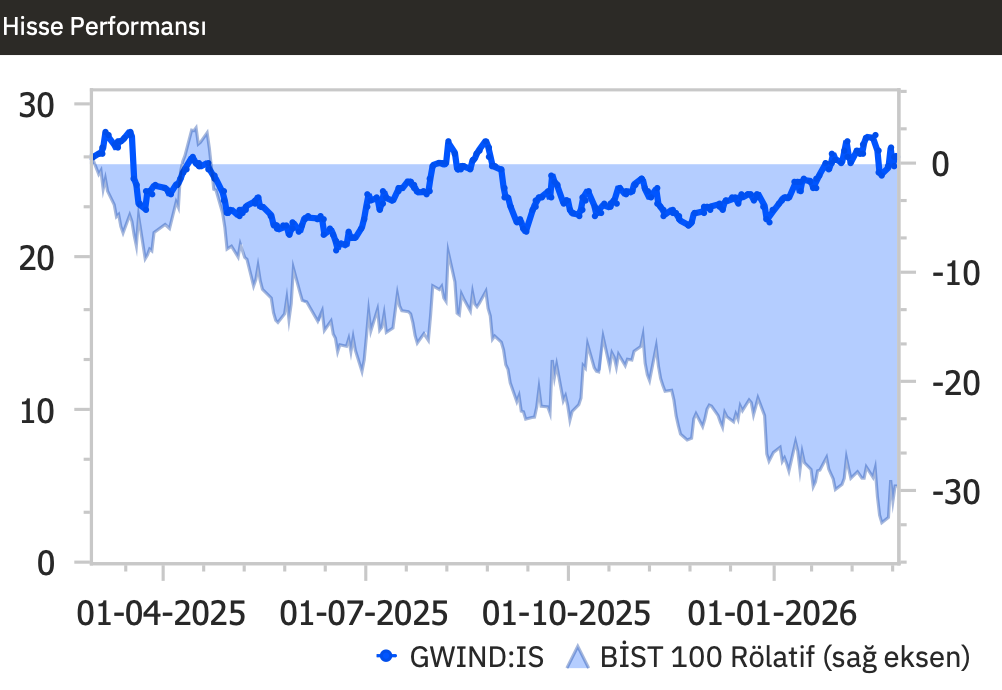

Net kar, zayıf operasyonel karlılık ve yüksek finansal giderler nedeniyle yıllık bazda %69 düşüş kaydetmiştir. Böylece şirket, 2025 yılını yıllık bazda %6 FAVÖK ve %23 net kar daralmasıyla kapatmıştır. Net borç, çeyreklik bazda %47 artarken, Net Borç/FAVÖK oranı 0,5x’ten 0,7x’e hafif yükselmiştir. Gedik Yatırım, genel olarak, yıllık bazda önemli ölçüdeki net kar daralmasına rağmen, operasyonel karlılığının konsensüs tahminlerine yakın olması nedeniyle sonuçları sınırlı negatif olarak değerlendiriyor.

Gedik Yatırım: “Elverişli hava koşullarının etkisiyle 1Ç26’da güçlü üretim hacimleri doğrultusunda, operasyonel karlılığının hem yıllık hem de çeyreklik bazda iyileşmesini bekliyoruz. Son 6 ayda BIST-100 Endeksi’nin %20 altında kalan hisse, 2026 ve 2027 tahminlerimize göre 5,7x ve 4,1x FD/FAVÖK çarpanlarıyla işlem görmektedir ve sektör ortalamalarının altında bir iskontoya sahiptir. Hisse için Endeksin Üzerinde Getiri tavsiyemizi koruyoruz.”