Kaleseramik 2026’da 300 Milyon Dolar Ciro Hedefliyor! Kaleseramik Yönetimi Yatırımcı Toplantısında Şirketin Operasyonel Performansı ve 2026 Yılına Yönelik Beklentilerine İlişkin Değerlendirmelerde Bulundu. İşte Detaylar…

Kaleseramik Toplantısına Dair Notlar:

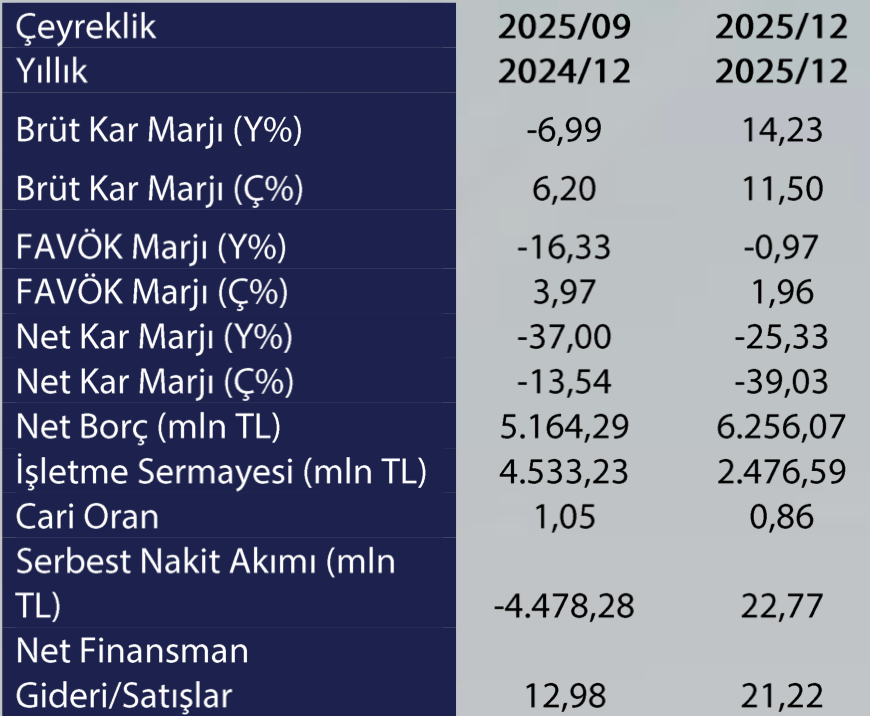

Kaleseramik için 2025 yılı, operasyonel toparlanmanın başladığı ancak finansal baskıların devam ettiği bir yıl olarak öne çıktı. Şirket yıl genelinde satış gelirlerini artırmayı başardı ve özellikle yılın ikinci yarısında operasyonel karlılıkta belirgin bir iyileşme görüldü.

Brüt kar marjı ve FAVÖK tarafında çeyrekler ilerledikçe toparlanma sağlanırken, stok yönetimi ve işletme sermayesindeki iyileşmeler de operasyonel performansı destekledi. Buna karşın yüksek faiz ortamına bağlı finansman giderleri ve enflasyon muhasebesi etkileri nedeniyle şirket yılı net zarar ile tamamladı. Yönetim, yılın ikinci yarısında başlayan operasyonel iyileşmenin 2026 yılında daha güçlü şekilde finansallara yansıyacağını değerlendiriyor.

Kale Seramik’in 2026 yılında yaklaşık 300 milyon dolar seviyesinde ciro elde etmesi hedefleniyor. Satış gelirlerinde sınırlı bir artış öngörülürken, asıl İyileşmenin operasyonel karlılık tarafında gerçekleşmesi bekleniyor. 2025’in İkinci yarısında başlayan operasyonel toparlanmanın 2026 yılında FAVÖK ve karlılık marjlarına daha güçlü yansıması öngörülüyor.

Yatırım tarafında ise şirketin son iki yılda gerçekleştirdiği yüksek yatırım harcamalarının büyük ölçüde tamamlandığı ifade edildi. Bu nedenle 2026 yılında yatırım harcamalarının 12-13 milyon dolar seviyesinde ve ağırlıklı olarak idame yatırımlarından oluşması planlanıyor. Aynı zamanda işletme sermayesi yönetimi şirketin öncelikli alanlarından biri olmaya devam edecek.

2025 yılında stok yönetimi ve ticari borç tarafında sağlanan iyileşmenin ardından, 2026 yılında işletme sermayesi oranının yaklaşık %35 seviyesinde korunması hedefleniyor. Yönetim, işletme sermayesindeki iyileşme ve yatırım harcamalarındaki düşüşün finansman İhtiyacını azaltarak nakit akışını destekleyeceğini belirtti.

Yönetim, 2025 yılının ortasından itibaren şirketin operasyonel performans açısından yeniden güçlü sonuçlar üretebilecek bir yapıya ulaştığını ve en zorlu dönemin büyük ölçüde geride kaldığını ifade etti. Şirketin yıllık bazda 32-37 milyon dolar seviyesinde FAVÖK üretme kapasitesine ulaşmasının sektör koşulları dikkate alındığında önemli bir eşik olduğu vurgulandı.

Bununla birlikte finansal tarafta yüksek faiz ortamının etkisinin sürdüğü belirtilirken, faizlerde beklenen düşüşün gerçekleşmesi halinde finansman giderlerinin şirket performansı üzerindeki baskısının azalacağı ifade edildi. Yönetim, mevcut FAVÖK seviyesinin korunması ve operasyonel iyileşmenin devam etmesi halinde şirketin borçluluk göstergelerinde kademeli bir iyileşme sağlanabileceğini değerlendiriyor.