Koç Holding, 2025 yılı dördüncü çeyreğinde 7,65 milyar TL net kâr açıklarken, güçlü satış büyümesi ve operasyonel disiplinin katkısıyla kombine net kârını 22 milyar TL’ye taşıdı; yapılan değerleme çalışmasında ise 12 aylık hedef fiyat 299,05 TL olarak hesaplandı.

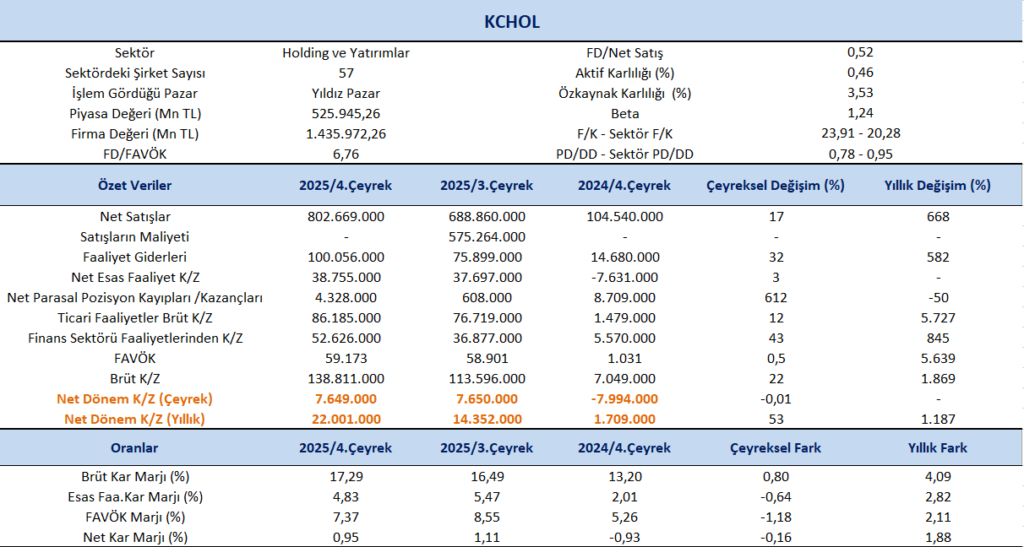

Koç Holding 2025 yılı 4.çeyreğinde 7,65 milyar TL net kar açıkladı. Çeyreklik bazda bakıldığında net karda değişim yatay seyrederken Holding’in kombine net karı %1.187 artışla 22,0 milyar TL’ye yükseldi. 2025 yılı, jeopolitik gelişmeler ve küresel ticaret politikalarındaki değişimlerin etkisiyle belirsizlik ve piyasa oynaklığının yüksek seyrettiği bir dönem oldu. Buna rağmen küresel ekonomik aktivite genel hatlarıyla dirençli bir görünüm sergiledi.

Bu zorlu konjonktürde holdingin güçlü operasyonel disiplini, portföy çeşitliliği ve dengeli yönetim yaklaşımı finansal performansı destekleyen ana unsurlar olarak öne çıktı.

Değerleme çalışmamızda tarihsel ortalamaya yakın %43 iskonto varsayımı esas alınmış, iştirak değerlerindeki artış ve ileri dönem kârlılık projeksiyonları dikkate alınarak 12 aylık hedef fiyat 299,05 TL olarak hesaplanmıştır.

Satış gelirleri geçtiğimiz yılın aynı dönemine göre %668 artış kaydederek 802.669 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise satış gelirlerinde %17 oranında artış izlendi.

Net kar marjı 4.çeyrekte 0,95% olurken, önceki çeyrekte 1,11% ve geçen yılın aynı çeyreğinde -0,93% olmuştu. Brüt kar marjı 4.çeyrekte %17,29 olurken, önceki çeyrekte 16,49% ve geçen yılın aynı döneminde 13,20% olarak gerçekleşmişti.

FAVÖK 2025 yılı 4. çeyreğinde geçen yılın aynı çeyreğine göre %0,5 artışla 59.173 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise FAVÖK’te %5.639’luk artış dikkat çekti. FAVÖK marjı ise 4. çeyrekte geçen yılın aynı çeyreğine göre 2,11 puan artışla %7,37 oldu. Bir önceki çeyrekte FAVÖK marjı %8,55 seviyesindeydi. Çeyreklik bazda FAVÖK marjında 1,18 puan azalış gerçekleşti.

GCM Yatırım KCHOL Değerlendirmesi

“Koç Holding için değerleme çalışmamız, Net Aktif Değer (SOTP) yaklaşımı ile ileriye dönük çarpan analizinin birlikte kullanıldığı hibrit bir modele dayanmaktadır.

Mevcut piyasa fiyatlamasında holding iskontosunun son dönemde %48–52 bandında seyrettiği görülmektedir. Çalışmamızda tarihsel ortalamaya yakın %43 iskonto varsayımı esas alınmış, iştirak değerlerindeki artış ve ileri dönem kârlılık projeksiyonları dikkate alınarak 12 aylık hedef fiyat 299,05 TL olarak hesaplanmıştır.

Model, holding iskontosunda sınırlı normalleşme ve iştirak kârlılığında sürdürülebilir görünüm varsayımına dayanmaktadır.”