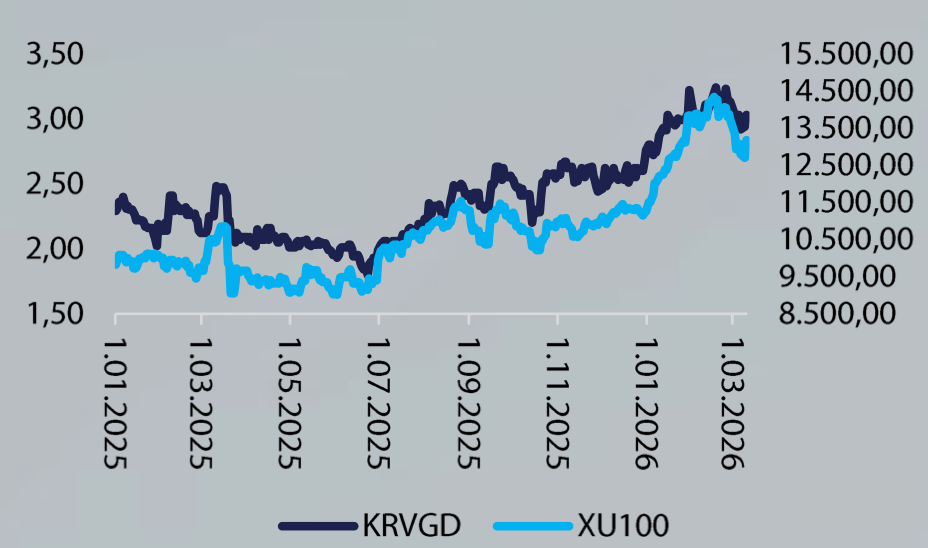

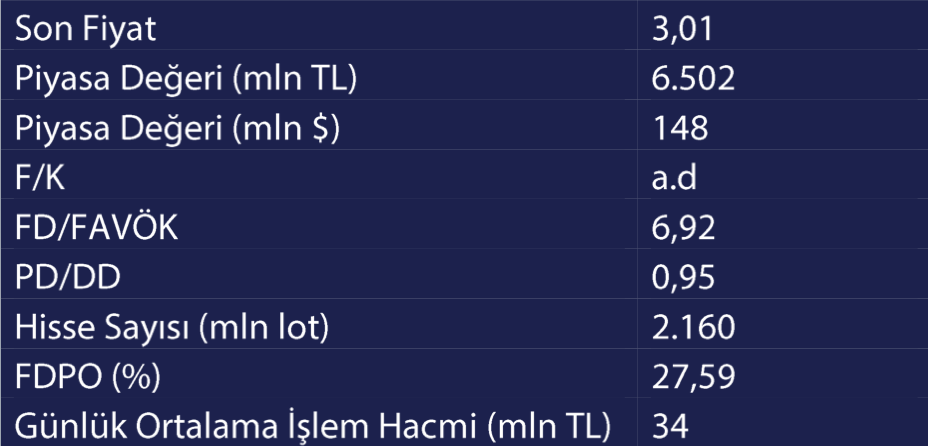

Kervan Gıda 2025’i Zararla Kapatırken 2026’da %15 Büyüme Hedefliyor! Kervan Gıda, düzenlenen yatırımcı toplantısında 2025 yılı performansını değerlendirirken 2026 yılına ilişkin büyüme ve kârlılık hedeflerini paylaştı. Toplantıya Dair Pusula Yatırım Değerlendirmeleri ve Tüm Detaylar Haberimizde…

Kervan Gıda (KRVGD) Toplantı Değerlendirmesi

Kervan Gıda, 7 üretim tesisi, yıllık 114 bin ton kapasitesi ve %71 ihracat oranıyla 2025 yılını 85,8 milyon TL net zarar ile kapattı. Bu kapanışın arkasında yüklü amortisman giderleri özellikle vurgulandı. Son çeyrekteki net karın arkasında ertelenmiş vergi geliri bulunuyor.

Net borç / FAVÖK tarafında iyileşme mevcut. Şirket 3,2 ile 3,3 arasında bir oran beklerken 2025 yılında 2,98’e kadar geri çekilme görüldü. Yeni yılda FAVÖK’de artış ve borçlanmada azalış beklentileri doğrultusunda 2-2,5 arasında bir net borç / FAVÖK oranı planlanıyor.

Borçlarda TL’nin oranı %6, doların oranı %66 ve euronun oranı %24 seviyesinde. Buna bağlı olarak döviz açık pozisyonlarda artış oldu. Borçlanma tarafında azalmaya ek olarak düşük maliyetli olması beklenen TL kredileri ile gelecek dönemde borçlanma pozisyonunda değişim planlanıyor. Kurdaki kademeli artış, operasyonel karlılığa pozitif bir etki üretiyor. Şirket, bilançodaki açık pozisyonlardan kaynaklı olarak hızlı kur artışlarından negatif etkileniyor.

Şirket yatırım döneminde olmadığını ve operasyonlarının oturduğunu dile getirdi. Kapasitesini doğru doldurmaya çalışan şirketin nakit akışları şu anda öngörülebilir durumda olduğu belirtildi. Yatırım tarafında ise ABD depo projesinin 3,5 milyon dolarlık kısmı 2026 yılına sarkmış durumda. Bu yatırım mart nisan ayları arasında tamamlanması bekleniyor. Şirketin grup olarak yatırım harcaması beklentisi 2026 yılında 10-15 milyon dolar arasında maksimum olarak iletildi.

2026 yılında 2025 yılındaki cironun %5 üzerine çıkılması bekleniyor. Bu rakam, 2024 ve 2023 verilerinin hala altında bir satışa denk geliyor. Buna ek olarak 22 milyon dolarlık Polonya’da delist etkisi görülecek. Bu dahil 2025’e göre %15 büyüme planı olduğu belirtildi. FAVÖK marjında ise 150 puan iyileşme bekleniyor.

Uçantay yangını hakkında olumlu açıklamalar görüldü. Sigorta avansı olarak 11,5 milyon dolarlık tahsilat gerçekleşirken net bir tahminde bulunmakta zorlanılsa da 15-20 milyon dolar arasında bir rakam ulaşması beklendiği söylendi. Burada üretilen ve karlı olan 4-5 adet ürünü mevcut ana fabrikalarda üretme imkanı araştırılıyor. Şirket tahminlerine göre ciro kaybının yarısı bu şekilde kompanse edilecek. FAVÖK açısından 1-2 milyon dolarlık minimum bir etki bekleniyor.

Jeopolitik gelişmeler hakkında İngiltere ve ABD tarafı ile konuşulduğu ve navlun fiyatlarında henüz bir artış olmadığı belirtildi. Sürecin uzaması durumunda artış bekleniyor.

Yapılan Toplantı sonucunda Pusula Yatırım Ciro tarafındaki beklentinin çok yüksek olmamasına karşın şirketin yaşadığı zorlu süreç de göz önüne alındığında güçlü bir toparlanma şevkinin olduğunu, buna bağlı olarak da toplantıyı OLUMLU değerlendirdiğini belirtti.