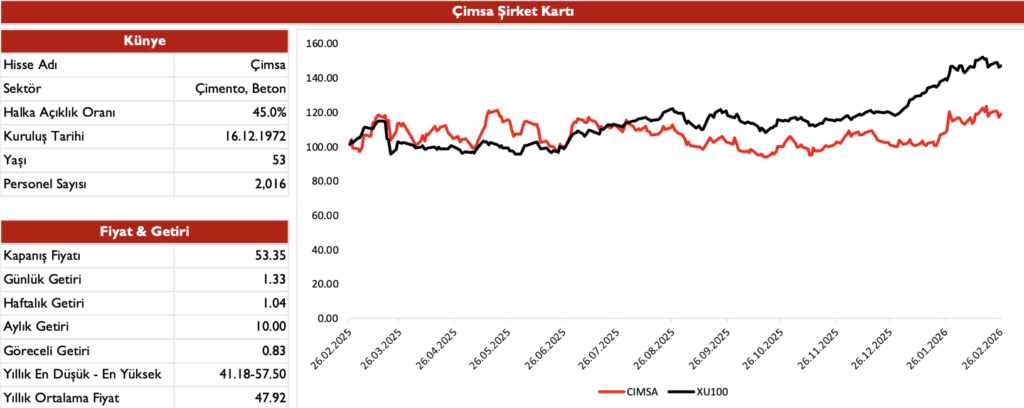

Marbaş’tan Çimsa’ya 64,4 TL Hedef Fiyat ve ‘AL’ Tavsiyesi! Çimsa, 4Ç25’te 11,36 milyar TL hasılat ve 650,8 milyon TL net kâr açıklayarak piyasa beklentilerine paralel sonuçlar sunarken, artan alternatif yakıt kullanımı ve güçlü uluslararası hacim büyümesiyle pozitif görünümünü korudu. Detaylar…

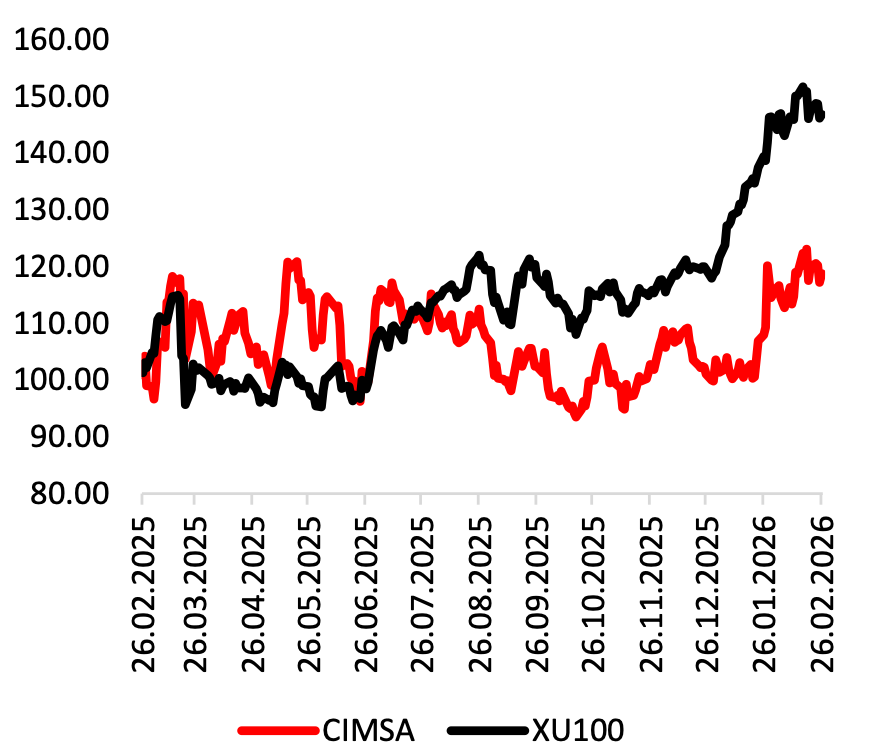

CIMSA

CIMSA, 2025 4.çeyrekte 11.36 mir TL Hasılat, 2.18 mlr TL FAVÖK, 650.8 m TL Net Kar ile piyasa beklentilerine paralel sonuçlar açıkladığı görülmekte.

4Ç25 Finansal Sonuçları

4Ç25’de geçtiğimiz yılın aynı dönemine kıyasla satışlar %2.1 artış gösterirken 12A25 olarak baktığımızda ise %25’lik artış görülüyor. Satış hacmine baktığımızda ise 4Ç25’de Türkiye operasyonlarındaki %0,2’lik yatay seyrin yanında uluslararası operasyonlardaki %37,3’lik güçlü büyüme görmekteyiz. 2025 yılının tamamında konsolide satış hacmi %26,1 artarken, Türkiye operasyonlarında %5,6, uluslararası operasyonlarda ise %54,9 büyüme görmekteyiz.

Mannok hariç baktığımızda ise 2025 yılı organik hacim artışı %17,4 olarak karşımıza çıkmaktadır. Mannok konsolidasyonu hacim ve karlılıkta karşımıza çıksa da alternatif yakıt kullanımının da rekabet avantajı yarattığı görülüyor. Türkiye fabrikalarında 2025’te %18, İspanya %30 ve Mannok’ta %68 alternatif yakıt oranı elde edilmiştir. 2024’de ise bu rakamlar sırasyıla Türkiye %15, İspanya %26, Mannok %60 olarak gerçekleşmiştir.

Sektörel görünüm

Türk Çimento’nun açıklamış olduğu verilere baktığımızda Türkiye genelinde çimento tüketimi 2025’in ilk 11 ayında yıllık %8,2 artarken, Çimsa’nın faaliyet gösterdiği bölgelerde bu oran %14,3’e yükseldiğini görmekteyiz. Türkiye çimento ve klinker ihracatı ise 2025 yılında %19,0 artış görmekteyiz. Çimsa ve sektör karşılaştırması yapıldığında iç tarafta sonuçlar nötr olarak değerlendiriliyor.

Borç yapısı

4Ç25’de finansal borç %5 artış gösterse de nakit pozisyon değişiminden kaynaklı net borcun %12 daralma gösterdiğini görmekteyiz. 4Ç25 itibariyle CIMSA 2.36x NetBorç/FAVOK çarpanlarıyla işlem görmektedir.

Marbaş Menkul: “Sonuç olarak baktığımızda beklentilere paralel sonuçları POZİTİF değerlendirmekteyiz. Alternatif yakıt kullanımında artış sonucu maliyet avantajı etkisi, iç tarafta talep yönlü toparlanma, alt yapı üst yapı, kentsel dönüşüm projelerinin sürmesi Mannok etkisiyle devam eden hacim büyümesi ve ürün fiyatlarındaki iyileşme seyri beklentisinden kaynaklı defansif yapının korunduğunu düşünmekteyiz. CIMSA için hedef fiyatımızı 62,51 TL’den 64,4 TL ‘ye revize ediyoruz ve AL tavsiyemizi sürdürüyoruz.”