Mavi Giyim Zarar Açıkladı: Hissede Ne Bekleniyor? Beklentilerin Altında Kalan Net Kâr Performansına Karşın Mavi, Güçlü Marj Yapısı ve Temettü Kararıyla 2026’ya İlişkin Olumlu Sinyaller Verdi. Yapı Kredi Yatırım’ın Hisseye Dair Görüşleri de Haberimizin Devamında…

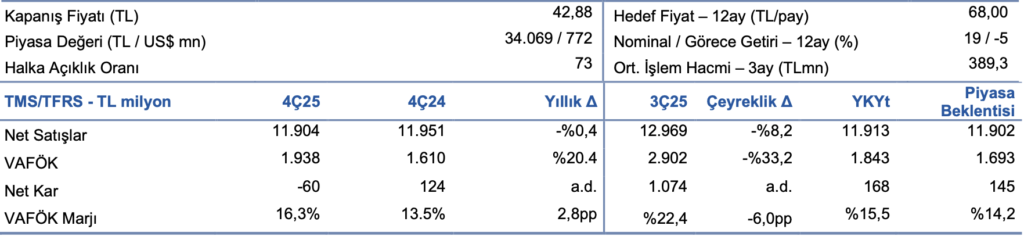

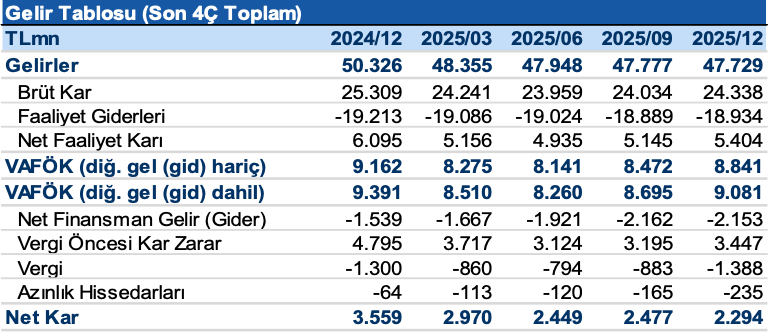

Mavi, 4Ç25’te 60 milyon TL net zarar açıkladı; bu rakam hem bizim 168 milyon TL Yapı Kredi Yatırım net kar tahmininin hem de piyasanın 145 milyon TL net kar beklentisinin altındadır. Yıllık %20’lik VAFÖK büyümesine rağmen, net kârda yaşanan bu düşüşün temel nedeni 422 milyon TL’lik ertelenmiş vergi gideridir. Gelirler, hem kurumun hem de piyasa beklentileriyle uyumlu olarak, yıllık bazda yatay kaldı. Ürün karması genel olarak değişmeden kalırken, çalışan başına personel giderlerindeki yıllık %8’lik reel düşüşün de desteğiyle VAFÖK marjı yıllık 3 puan arttı.

Gelirler 11,9 milyar TL oldu ve yatay kaldı. Reel olarak benzer mağaza satışları yıllık %2 düşüş gösterse de (+%0,3 müşteri trafiği, -%2,3 sepet büyüklüğü), yatay gelir 7 yeni mağaza açılışı ve mağaza yenilemeleriyle desteklendi. Mavi, 2025 boyunca büyük ölçüde fiyat rekabetinden kaçındı.

Buna rağmen şirket, satış hacmini %4,8 artırmayı ve verimli maliyet yönetimi sayesinde VAFÖK marjını büyütmeyi başardı. Kurum, Mavi’nin hem gelir hem de marj açısından zorlu bir yılın ardından toparlanma sinyalleri verdiği görüşünde. Potansiyel talep toparlanması, yeni konsept mağazalar ve iyileşen tüketici dinamikleriyle desteklenen 2026 görünümünü şirket açısından olumlu buluyor.

Net işletme sermayesi ihtiyacı, mevsimsel etkiler ve düşük stok seviyeleri nedeniyle 3 milyar TL’ye (3Ç25’deki 5,3 milyar TL’den) geriledi. Sonuç olarak, şirket 3,7 milyar TL serbest nakit akışı (~%30 marj) elde ederek net nakdini 4 milyar TL’ye (3Ç25’deki 2,2 milyar TL’den) yükseltti.

Mavi, hisse başına 1,7 TL brüt temettü dağıtacak: Yönetim Kurulu, 1,3 milyar TL (hisse başına 1,7 TL) brüt nakit temettü ödemesi önerdi. Yapı Kredi Yatırım tahmini ise hisse başına 1,3 TL idi. Bu tutar, en son piyasa değerine göre %4’lük brüt temettü verimini temsil etmektedir. Önerilen hak kullanım tarihi 6 Mayıs’tır.

Şirket, devam eden hisse geri alım programının tamamlanmasının ardından (10 Haziran 2026 tarihine kadar geçerli) sermaye azaltımı yoluyla (nakit çıkışı olmaksızın) geri satın alınan tüm hisseleri iptal edecektir. B-Kurum bunu olumlu buluyor, çünkü uzun vadede hisse başına kazancı ve hissedar değerini destekleyecektir.

Yapı Kredi Yatırım Özet Görüşü:

“Sonuçları olumlu olarak değerlendiriyoruz ve VAFÖK beklentilerinin aşılması ve destekleyici 2026 öngörüleri sayesinde piyasadan olumlu bir tepki bekliyoruz. Yönetim 2026 yılında mevcut tahminlerimizden daha güçlü bir gelir artışı ve fiziksel genişleme öngörüyor; bunun hisse görünümü açısından da destekleyici olmasını bekleriz. Şirket bugün saat 16:00’da (TSİ) bir telekonferans düzenleyecek, yönetimi dinledikten sonra model varsayımlarımızı gözden geçireceğiz. Şimdilik, model portföyümüzün de bir üyesi olan MAVI için, 12 aylık 68TL/hisse hedef fiyatımızı ve AL tavsiyemizi koruyoruz.”