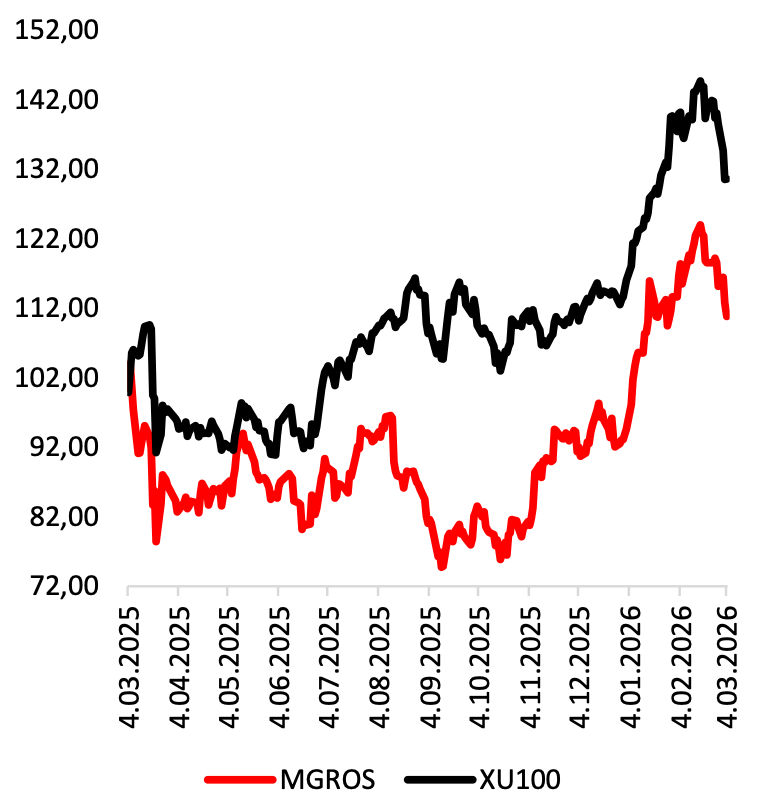

MGROS’ta Online Güçleniyor: Online Mağaza Sayısı %48 Arttı! Migros, 2025 yılının 4. çeyreğinde 105,07 milyar TL hasılat ve 863,8 milyon TL net kar açıklayarak beklentilere paralel bir performans sergiledi. Şirketin mağaza sayısındaki artış, online kanaldaki güçlü büyüme ve teknoloji odaklı verimlilik yatırımları operasyonel performansı destekleyen unsurlar arasında yer aldı. İşte Detaylar…

MGROS 4Ç25 Finansal Sonuçları

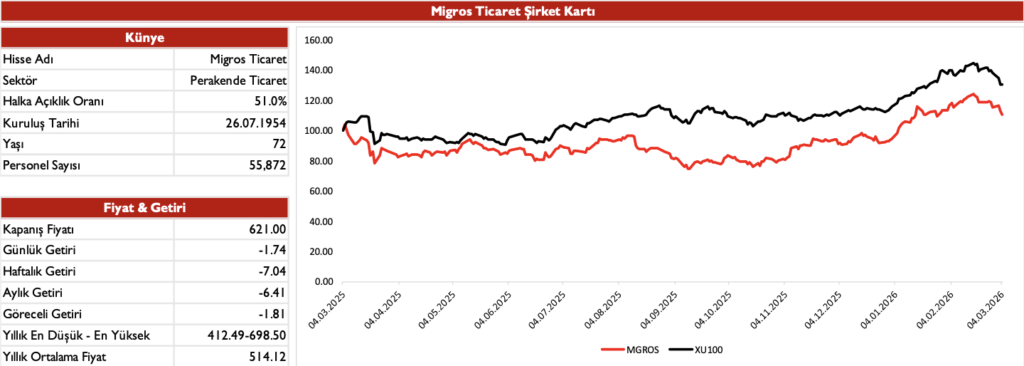

MGROS, 2025 4.çeyrekte 105,07 mlr TL Hasılat, 7,51 mlr TL FAVÖK, 863.8 m TL Net Kar ile beklentilerimize paralel sonuçlar açıkladığını görmekteyiz.

Satışlar

4Q25’de geçtiğimiz yılın aynı dönemine kıyasla satışların %7.6 artış gösterdiğini izlerken FY25’e göre baktığımızda ise %7 artış görmekteyiz. Satış büyümesi önemini belirtirken operasyonel büyümeye baktığımızda ise FY25’de geçtiğimiz yılın aynı dönemine kıyasla 171 artış ile 3792 mağaza sayısına çıktığını görmekteyiz. Toplam satış alanının %2.8, online hizmet veren mağaza sayısının ise %48 ile güçlü büyüme gösterdiğini görmekteyiz.

Karlılık

4Q25’de önceki çeyreğe göre daralma izlerken geçtiğimiz yılın aynı dönemine kıyasla kar marjlarında güçlü seyrin sürdüğünü görmekteyiz. Yoğun promosyon ve kampanya faaliyetlere, enflasyon düzeltmesinin stoklar üzerindeki olumsuz etkisine rağmen vadeli alımlarda uygulanan faiz oranlarının olumlu etkisi, yapay zeka destekli verimlilik, kayıp oranının azalması ve gider optimizasyonları brüt kar ve FAVOK marjının büyümesinde etkili olurken artan amortisman giderleri, faiz giderlerinin Net Kar üzerindeki baskısını sürdürdüğünü görmekteyiz.

Borç yapısı

4Q25’de önceki çeyreğe göre finansal borçlar %1 daralma gösterirken sınırlı net nakit pozisyonundan net borç pozisyonuna geçildiğini görmekteyiz. 4Q25 itibariyle MGROS 0.14x NetBorç/FAVOK çarpanıyla işlem görmektedir.

Marbaş Menkul Değerlendirmesi:

“Açıklanan beklentilere paralel sonuçları POZİTİF değerlendirmekteyiz. Yoğun rekabet koşulları altında oluşan etkin fiyatlandırma stratejisi, mağaza büyümesinin devamı, online segmentteki güçlü seyir gibi etkileri şirket için önemli katalizörler olarak yorumlamaktayız. Bir diğer önemli nokta ise yatırım harcamalarının teknoloji ve verimlilik odaklı ilerlenmesinin karlılık üzerindeki pozitif ayrıştırıcı unsur olduğunu düşünmekteyiz. MGROS nezdinde hedef fiyatımızı 761 TL’den 848 TL’ye revize edip AL tavsiyemizi sürdürmekteyiz.”