MLP Sağlık Bilançosunda FAVÖK Güçlü, Borçluluk Düşüyor! MLP Sağlık’ın Açıkladığı Son Finansal Sonuçlarda FAVÖK Beklentilere Paralel Gerçekleşirken Net Kâr Yüksek Vergi ve Amortisman Giderlerinin Etkisiyle Piyasa Tahminlerinin Altında Kaldı. Ak Yatırım Bilançoya Dair Değerlendirmelerini Paylaştı ve MPARK Hedef Fiyatını Güncelledi. Detaylar Haberimizde…

MLP SAĞLIK

Yüksek vergi ve amortisman giderlerinin etkisiyle güçlü FAVÖK net kara yansımadı.

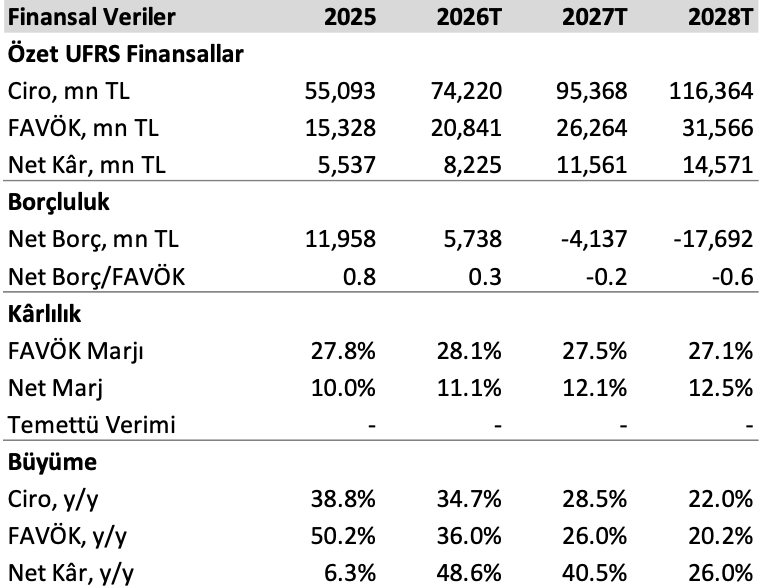

MLP Sağlık, 4Ç25’te piyasa beklentisi olan 1.447 milyon TL’nin %11 altında 1.284 milyon TL net kar raporladı. Şirket 4Ç25’te 904 milyon TL tutarında tek seferlik negatif şerefiye kazancı elde etti. Şirket 4Ç25’te piyasa beklentisi olan 4.301 milyon TL FAVÖK açıkladı.

Net satışlar 4Ç25’te yıllık %4 arttı. Türk Tabipler Birliği (TTB) fiyat tarifesi Ocak 2025’te %20, Temmuz 2025’te %20,5 olmak üzere 2 defa artırıldı. 4C25’te hastane sayısı yıllık net 2 adet artarken, toplam yatak kapasitesi yıllık %14 yükseldi. Ayakta tedavi gelirleri yıllık %12 arttı (fiyatlama +11% & hasta sayısı +2%). Yatan hasta gelirleri yıllık %1 arttı (fiyatlama -4% & hasta sayısı +6%). Yabancı sağlık turizmi satışları, hasta sayısındaki düşüş ve olumsuz döviz kuru nedeniyle 4Ç25’te yıllık %13 daraldı.

FAVÖK marjı 4Ç25’te yıllık 5,5 puan arttı. Doktor giderleri/net satışlar yeni hastanelerin etkisi ve sınıflandırma değişiklikleriyle 4Ç25’te yıllık 1,2 puan arttı. Personel giderleri/net satışlar yıllık 1,6 puan daraldı. Malzeme giderleri/net satışlar 4Ç25’te yıllık yatay seyretti. Regülasyon değişikliklerinin etkisiyle dışarıdan alınan hizmetler/net satışlar yıllık 3,9 puan daraldı. Amortisman reel bazda yıllık %75, çeyreklik ise %38 arttı.

Düşük borçluluk. Net borç/FAVÖK oranı bir önceki çeyrekteki 1,0x seviyesinden 4Ç25’te 0,8x’e geriledi. İşletme sermayesi/net satışlar bir Önceki çeyrekteki %4,6 seviyesinden 4Ç25’te %1,3’e düştü. Faaliyetlerden elde edilen nakit akışı 4Ç25’te reel olarak 2,6 katına yükseldi. Benzer şekilde, firma serbest nakit akışı 4Ç25’te 2,5 katına sıçradı.

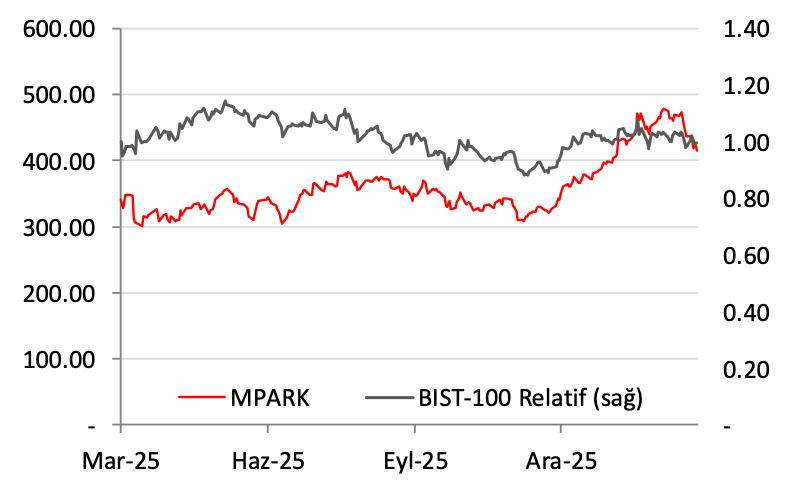

Ak Yatırım Analist Yorumu: Yayınladığı raporda MPARK 4Ç25 sonuçlarını “Net karın beklentilerden kötü gelmesiyle açılışta “Olumsuz piyasa tepkisi bekliyoruz. Şirket bugün saat 17:00’de (TSI) bir toplant düzenleyecek. (Boğlantı). Ağırlıklı olarak hedef fiyatımızın 1 çeyrek ileri sarılması nedeniyle 12 aylık hedef fiyatımızı 655 TL’den 690 TL’ye revize ediyoruz Endeks Üzeri Getiri tavsiyemizi koruyoruz. Revizyon detaylarımızı aşağıda paylaşıyoruz.” şeklinde değerlendirdi.