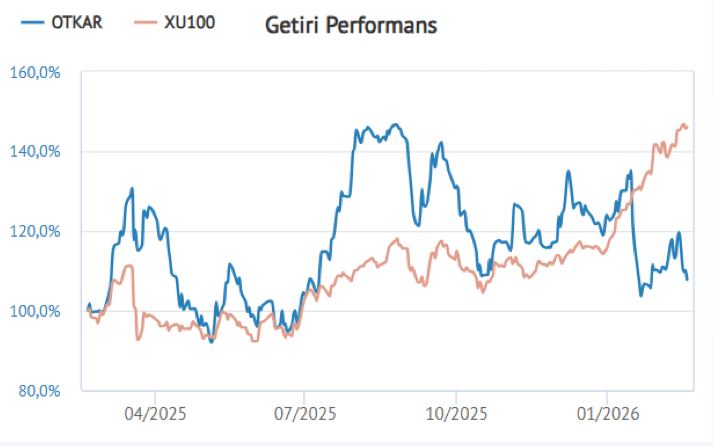

OTKAR 2025’te %18 Büyüdü, Yılı 1,46 Milyar TL Net Zararla Kapattı! Şirket, 2025 yılında teslimat hacmindeki artış ve ihracat ağırlıklı gelir yapısının desteğiyle operasyonel performansını güçlendirirken, yüksek finansman giderleri ve artan net borçluluk nedeniyle yılı net zarar ile tamamladı. Detaylar Haberimizde…

OTKAR – 4Ç25 Finansal Sonuçlar

2025 yılı şirket açısından operasyonel toparlanmanın belirginleştiği bir dönem olmuştur.

Şirket, savunma ve ticari araç segmentlerinde artan teslimat hacmi sayesinde 2025 yılında 51,96 milyar TL konsolide satış geliri elde ederek yıllık %18 büyüme kaydetmiştir. İhracatın toplam gelirler içerisindeki payı %66 seviyesine ulaşmış olup, gelir kompozisyonundaki bu yapı şirketin yurt dışı odaklı ve sipariş bazlı iş modelini daha görünür hale getirmiştir.

Savunma segmentindeki teslimatlar ve 857 milyon Euro tutarındaki Romanya kontratı, orta vadeli gelir görünürlüğü açısından önemli bir referans oluşturmaktadır.

Bununla birlikte 4Ç25 döneminde Romanya projesine ilişkin tazminatın muhasebeleştirilmesi, satış gelirleri üzerinde yaklaşık %9, FAVÖK üzerinde ise %55 oranında aşağı yönlü etki yaratmıştır.

Faaliyet tarafında brüt kârlılık ve FAVÖK seviyesinde İyileşme görülmesine karşın, 27,8 milyar TL seviyesine yükselen net borç ve 12,9x seviyesindeki Net Borç/FAVÖK oranı finansal kaldıraç görünümünü yüksek tutmaya devam etmektedir. Yüksek finansman giderleri net kârlılık üzerinde baskı oluşturmaktadır.

Bu çerçevede 2025 yılı, operasyonel performanstaki toparlanmanın netleştiği; ancak finansal yapı kaynaklı baskının sürdüğü bir dönem olarak değerlendirilmektedir.

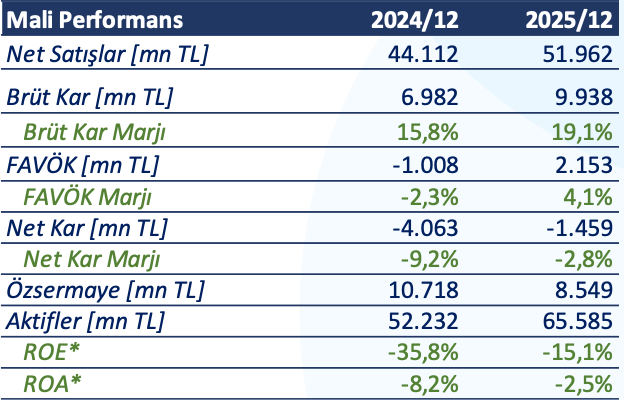

Şirket, 2025 yılında 51.96 milyar TL net satış geliri elde ederek yıllık bazda %18 büyüme kaydetmiştir. Gelir artışında teslimat hacmindeki yükseliş ve ihracat ağırlıklı satış kompozisyonu belirleyici olmuştur. İhracatın toplam gelirler içerisindeki payı %66 seviyesinde gerçekleşmiştir.

Brüt kår 9.93 milyar TL seviyesine yükselirken brüt kâr marjı %19,1 olarak gerçekleşmiştir (2024: %15,8). Esas faaliyet kårı 2.05 milyar TL, FAVÖK ise 2.15 milyar TL seviyesinde oluşmuş ve FAVÖK marjı %4,1’e yükselmiştir (2024: %2,3). Bu görünüm, 2024 yılında negatif bölgede bulunan faaliyet kârlılığına kıyasla operasyonel toparlanmanın belirginleştiğine işaret etmektedir.

Buna karşın 2025 yılı genelinde 10.06 milyar TL seviyesinde gerçekleşen finansman giderleri, faaliyet tarafındaki iyileşmenin net kåra yansımasını sınırlamıştır. Enflasyon muhasebesi kapsamında kaydedilen 5.43 milyar TL net parasal pozisyon kazancına rağmen, şirket yılı 1.46 milyar TL net zarar ile tamamlamıştır.

4Ç25 döneminde net satışlar 19,6 milyar TL, FAVÖK 622 milyon TL olarak gerçekleşmiş; net zarar 1.00 milyon TL seviyesinde oluşmuştur. Son çeyrekte Romanya projesine ilişkin tazminatın muhasebeleştirilmesi, operasyonel marjlar üzerinde aşağı yönlü etki yaratmasının temel nedeni olmuştur.