Petkim Satışları 22,5 Milyar TL’ye Ulaştı Ancak Zarar Derinleşti! Petkim, enflasyon muhasebesi uygulanmış finansallarına göre 2025 yılı 4. çeyreğinde 5,25 milyar TL net dönem zararı açıkladı. Açıklanan zarar hem piyasa hem de Şeker Yatırım’ın beklentilerinin üzerinde gerçekleşti. Detaylı Analiz Haberimizde…

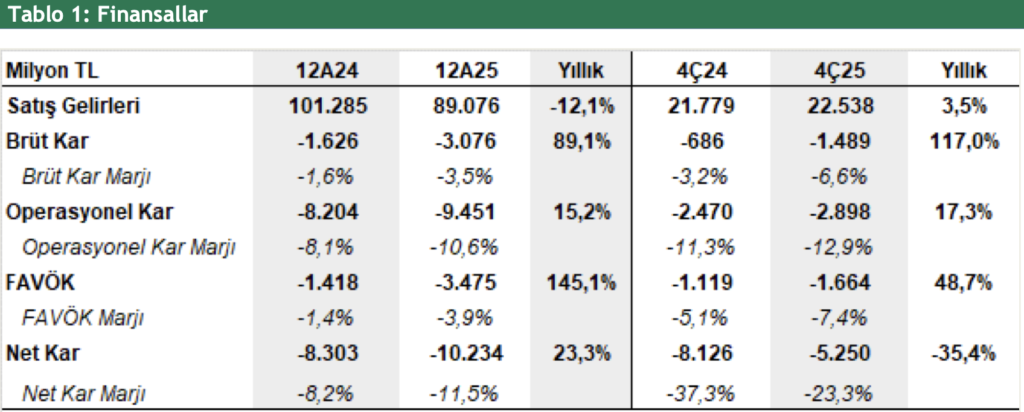

Petkim enflasyon muhasebesi uygulanmış finansallarına göre 4Ç25’te 5.250 mn TL net dönem zararı açıklamıştır. Açıklanan net zarar Şeker Yatırım beklentisi olan 1.071 mn TL zarar ve piyasa medyan beklentisi olan 2.084 mn TL zararının oldukça üzerinde gerçekleşmiştir. Net zararın beklentilerin üzerinde gerçekleşmesinde en önemli etki beklentilerin altında kalan parasal kazanç kalemi olmuştur.

Şirket’in net parasal pozisyon kazancı 4Ç25’te 434,6 mn TL seviyesine gerilemiştir. Öte yandan Şirket’in 4Ç25’te operasyonel faaliyetlerinden zarar kaydetmesi (4Ç25’te 2,898 mn TL operasyonel zarar) ve buna ek olarak yüksek finansman giderleri (4Ç25:2.216 mn TL 4C24:2.434mnTL) ve yüksek vergi giderleri (4Ç25:1.044mn TL) net zararın artış göstermesinde etkili olmuştur.

Petkim’in net satış geliri 4Ç25’te yıllık bazda %3,5 artışla 22.538 milyon TL seviyesinde gerçekleşmiştir. Açıklanan net satış geliri Şeker Yatırım beklentisinin %7 üzerinde, piyasa medyan beklentisinin ise %2 üzerinde gerçekleşmiştir. Şirket 4Ç25’te 592 bin ton satış hacmi gerçekleştirmiş olup bu rakam beklentilerin üzerinde oluşmuştur. Satış gelirlerinin 9.516 mn TL’si (%42) ihracat kaynaklı olup, ihracatın %91’i Avrupa Birliği ülkelerine yapılmıştır.

Şeker Yatırım Genel Değerlendirmesi: “4Ç25 sonuçları küresel petrokimya sektöründe devam eden zayıf talep koşullarının ve arz fazlasının şirketin operasyonel kârlılığı üzerinde baskı yaratmaya devam ettiğini göstermektedir. Bununla birlikte şirketin maliyet optimizasyonu ve kapasite yönetimi stratejileri faaliyet zararının sınırlı kalmasına katkı sağlamaktadır.

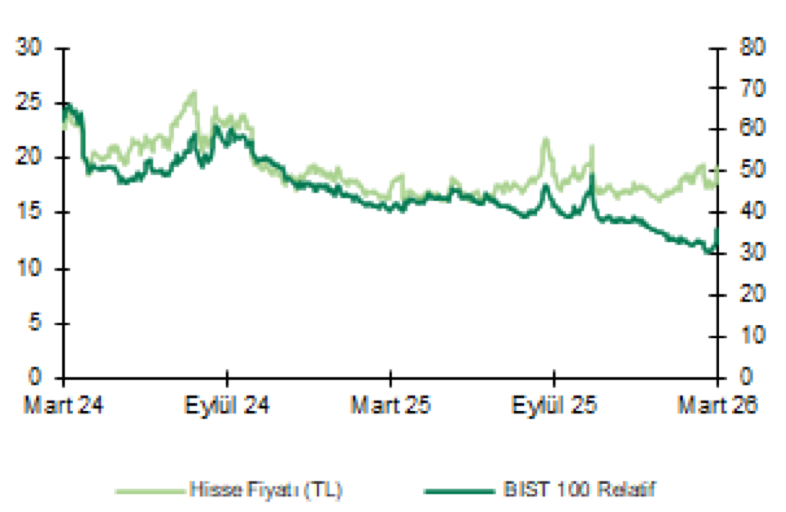

Şirket’in açıkladığı son finansal sonuçlar sonrası Petkim için 12 aylık hedef fiyatımızı pay başına 15,90 TL seviyesinden 18,91 TL’ye revize ediyoruz. Yeni hedef fiyatımız mevcut fiyat seviyesine göre %2,4 düşüş potansiyeline işaret etmektedir. Bu doğrultuda Petkim payları için “TUT” tavsiyemizi koruyoruz.”