YEKDEM Baskısı Sürerken AYDEM’de Gelirler %93 Arttı! Aydem Yenilenebilir Enerji, 2025 yılı 4. çeyreğinde 3,13 milyar TL net zarar açıklamasına karşın FAVÖK’te yıllık bazda artış kaydederek operasyonel tarafta toparlanma sinyali verdi. İşte Detaylar…

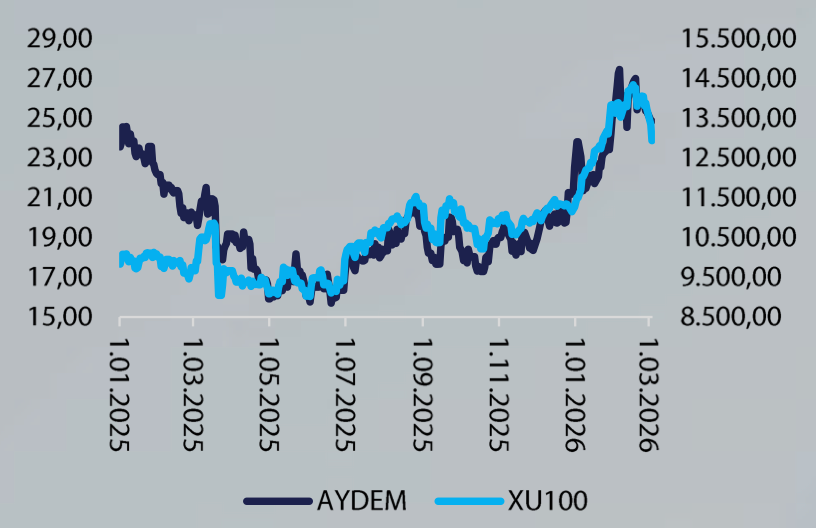

Aydem Yenilenebilir Enerji

Operasyonel anlamda net toparlanma…

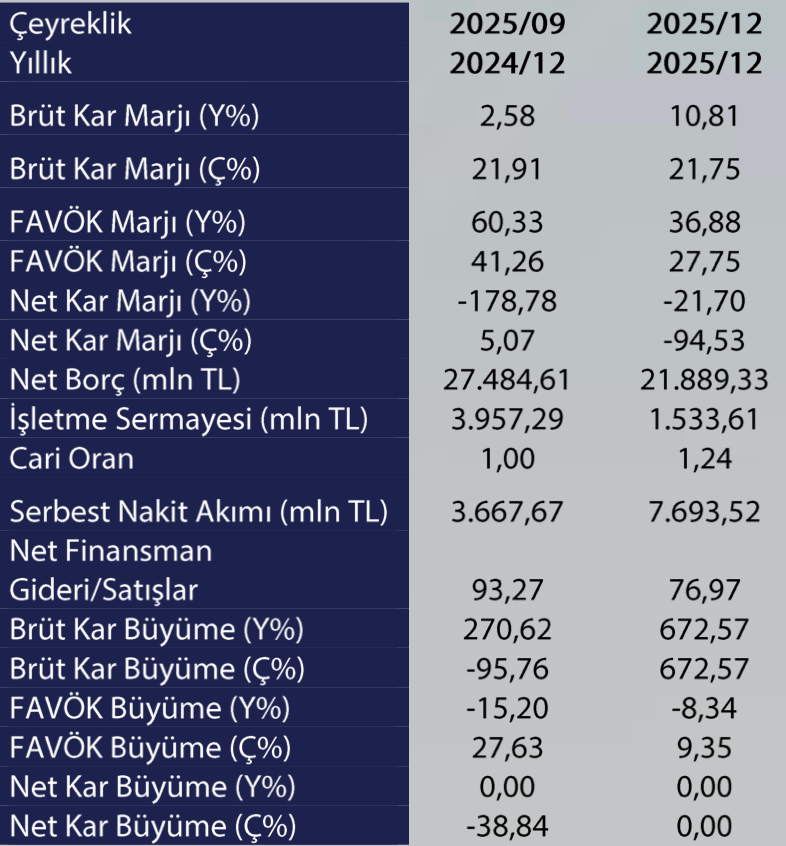

Aydem Yenilenebilir Enerji, 2025 4.çeyrekte 2,88 milyar TL hasılat, 747 milyon TL FAVÖK ve 3,13 milyar TL net zarar ile piyasa beklentilerinin üzerinde sonuçlar paylaştı.

Sektörün problemleri belli. Her ne kadar üretimler iştahlı devam etse de dolar bazında düşen YEKDEM ve beraberinde PTF fiyatları şirketler nezdinde karmaşalara neden olmaktadır. Üretimlere yönelik iştahı azaltmakta olup depolamalı santraller etkin olmadıkça bu karmaşanın daha da sürmesi beklenebilir.

Şirket nezdinde iştah yüksek. Şirket, 852,1 MW’lık 20 HES, 256,5 MW’lık 3 RES, 6,9 MW’lık 1 JES, 82,2 MW’lık 1 hibrit GES ile toplamda 25 santralde yaklaşık 1,2 GW kapasiteye sahiptir. Önümüzdeki dönemde 800 MW daha kapasitenin hızlıca devreye alınması bekleniyor.

Kapasite kullanım oranları düştü. Şirket nezdinde, HES ve RES kapasiteleri 1’er puan düşüşle %18 ve 28’e gerilerken emre amadelik oranı HES nezdinde 50 baz puan düşüşle %99,2’ye gerilerken RES tarafında 10 baz puanlık artışla %99,5’a yükseldi.

Üretimler nötr seyretti. Şirket nezdinde 4.çeyrekte üretimler %4,82 düşüşle 375 bin MWh’a geriledi. Gruplar bazında yıllık değerlendirmek gerekirse HES %4,22 düşüşle 1.361.207 MWh, RES %0,61 artışla 606.644 MWh, GES %5,47 düşüşle 120.513 MWh seviyesinde gerçekleşti. Üretim sezonsallığı ve fiyatlama çerçevesi etkin olmaya devam ediyor. YEKDEM hakkı bulunan santrallerde üretim %38 düşüşle 974 GWh olurken YEKDEM hakkı olmayan santrallerde üretim %90 artışla 1.111 GWh oldu.

Gelirlerde görece direnç var. Fiyatlama nezdinde ortalama satış fiyatı %5 düşüşle 82 dolara gerilese de gelirler %92,96 artışla 2,88 milyar TL oldu. Burada özellikle YEKDEM olmayan santrallere yönelim iştahı ve düşük baz gelirlere önemli katkı sağladı. Bu fiyat çerçevesi var oldukça bir süre daha bu dalgalanma beklenebilir.

Operasyonel karlılık görece iştahlı görünüyor. Şirket, FAVÖK’ü %15,54 artışla 747 milyon TL olurken özellikle buradaki ana faktör YEKDEM’siz santrallerden gelirin görece dirençli geliyor oluşu etkin görülmektedir. Marjlarda gözle görülür düşüşler fiyatlama çerçevesinde var olsa da yeni dönemde güncel konjonktürün ve yeni zam potansiyellerinin fiyatlamalara destek vereceğini söylemekte fayda var.

Net zararın ana nedeni VUK-TFRS ve finansman giderleri oldu. Dirençli 2,7 milyar TL’lik finansman gideri ve 1,35 milyar TL ertelenmiş vergi gideri net zarara neden oldu. Net zararın önümüzdeki dönemde dengeleneceği değerlendiriliyor.