Akçansa 4.Çeyrek 2025’te 218 Milyon TL Net Kâr Açıkladı! Akçansa’nın 4Ç finansallarının ardından düzenlenen telekonferansta yönetim, 2026 yılı için tam kapasite üretim beklentisini korurken, Tera Yatırım hedef fiyatını 238,60 TL’ye yükseltti. Detaylar Haberimizin Devamında…

Akçansa 4.Çeyrek Toplantı Notları

Akçansa yönetimi, cuma günü sabah seansında çeyreklik telekonferansını gerçekleştirdi. Telekonferans içeriğini nötr-hafif pozitif olarak değerlendirildi. Öne çıkan başlık, yönetimin 2026 yılı için tam kapasite üretim beklentisi oldu. Sabancı Holding’in %39,7 pay satışına ilişkin ilave bir detay paylaşılmadı.

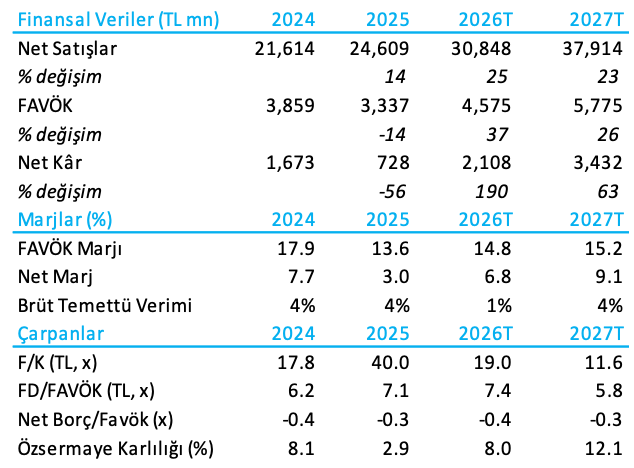

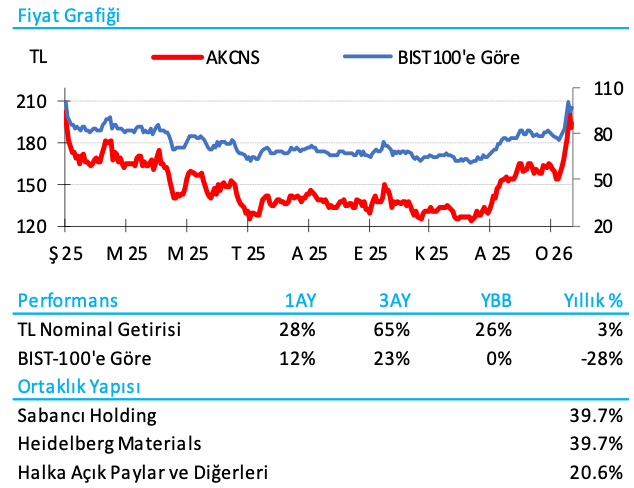

Tera Yatırım hedef fiyatını TL238,60’a (önceki: TL200,00) yükseltti; bu seviye 12 aylık dönemde %14 nominal getiri potansiyeline işaret ederken, SAHOL’ün aldığı US$1,100 mn’lik bağlayıcı teklife yaklaşık %5 iskonto anlamına geliyor. Endekse Paralel Getiri tavsiyesini koruyor.

Hatırlatmak gerekirse AKCNS, 12 Şubat (Perşembe) piyasa kapanışı sonrası 4Ç’te TL218 mn net kâr açıkladı. Sonuç, beklentinin (TL303 mn) ve piyasa konsensüsünün (TL266 mn) altında kalırken, sapmanın ana nedeni beklenenden yüksek efektif vergi oranı oldu. FAVÖK, piyasa tahminleriyle genel olarak uyumlu gerçekleşirken, FAVÖK marjı yıllık bazda 1,2 puan iyileşti (3Ç’te -5,2 puan).

Toplantıdan Öne Çıkanlar:

1) Yönetim, 2026 yılında FY25’e benzer şekilde tam kapasite üretim yönlendirmesi verdi.

2) Yurtiçi talep, 2025’in sonuna doğru özellikle Marmara ve Akçansa’nın Batı’daki ana bölgelerinde hafif toparlanma gösterdi; 2026’da bu bölgeler için doğu deprem bölgelerine kıyasla daha olumlu bir görünüm bekleniyor.

3) 4Ç’te beklenenden güçlü fiyat geçişleri, 2026’nın başında görece daha iyi bir fiyatlama zemini sağladı.

4) Yönetim, 1Y26 piyasa koşullarının zorlu kalmasını, ancak altyapı ve kentsel dönüşüm projeleri (TOKİ 500 bin konut projesi, INRAIL vb.) ile 2Y26’da ivme kazanılmasını bekliyor.

5) 2026’da pozitif reel ciro büyümesi potansiyeli, fiyatlama disiplini ve ürün miks iyileşmesine bağlı (Tera: %2 reel ciro büyümesi).

6) SAHOL’ün olası pay satışı, tamamen hissedar seviyesinde bir süreç olup, yönetim zamanlama veya olası çağrıya ilişkin yönlendirme vermedi.

7) Deprem bölgesinden gelen talep azalırken, Batı ve çekirdek bölgelerdeki iyileşme fiyatlama üzerindeki olumsuz etkiyi dengelemektedir.

8) Akçansa, büyük ölçekli projeler hariç 2026 için €30-40 mn CapEx öngörüyor (2025A: €41 mn; Tera: €38 mn).

Tera Yatırım Hedef fiyatını TL238,60’a (önceki: TL200,00) yükseltiyor. 2026T tahminlerini güncelleyerek FAVÖK’ü %2 artırıyor, marj varsayımını +40 bp yukarı çekiyor. Net kâr tahmini %8 artıyor. Değerlemelerini 2026-27T ağırlıklı ortalama değerleme çarpanlarına taşıyor (önceki: 2025T-26T). Hisse, 2026T/27T tahminlerine göre 19,0x / 11,6x F/K ve 7,4x / 5,8x FD/FAVÖK çarpanlarıyla işlem görüyor. Endekse Paralel Getiri tavsiyesini de koruyor.