EREGL’de Operasyonel Güçlenme: FAVÖK %32 Beklenti Üzeri Geldi! Türkiye’nin önde gelen demir-çelik üreticilerinden Erdemir, 2025 yılının son çeyreğinde beklentilerin altında net zarar açıklarken operasyonel kârlılıkta güçlü toparlanma sinyali verdi ve bilanço tarafında kayda değer bir iyileşme kaydetti. Şeker yatırım değerlendirdi. İşte Detaylar…

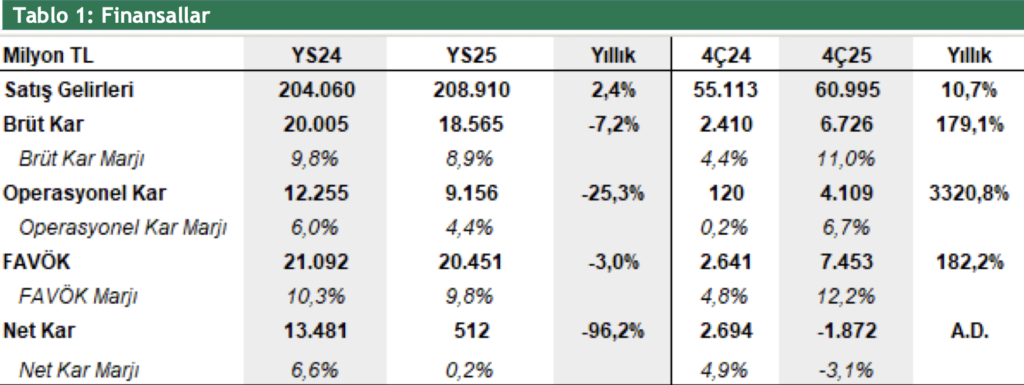

Erdemir, 4Ç25’te 1.872mn TL net dönem zararı açıkladı. Bu rakam, piyasa medyan beklentisi olan 2.832mn TL net zararın %34 altında gerçekleşirken, Şeker Yatırım beklentisi olan 1.370mn TL net zararın %37 üzerinde (daha yüksek zarar) gerçekleşmiştir. Şirket geçen yılın aynı döneminde 2.694mn TL net dönem kârı açıklamıştı. Net sonuç üzerindeki baskıda, çeyrek içerisinde kaydedilen yüksek vergi gideri ve özellikle ertelenmiş vergi kalemindeki artış belirleyici olmuştur.

Erdemir’in net satış gelirleri 4Ç25’te yıllık bazda %11 artış ile 60.995mn TL seviyesinde gerçekleşti (4Ç24: 55.113mn TL). Net satış geliri beklentisi olan 59.279mn TL’nin %3, piyasa medyan beklentisi olan 58.372mn TL’nin ise %5 üzerinde gerçekleşti. Beklentilerin üzerindeki gerçekleşmede çeyreksel bazda %15 artan satış hacmi etkili olurken, yıllık bazda hacim artışının yalnızca %2 seviyesinde kalması, küresel arz fazlası ve agresif ihracat fiyatlamalarının etkisiyle fiyat ortamındaki zayıf seyrin devam ettiğine işaret etti.

Şirket’in FAVÖK rakamı 4Ç25’te yıllık bazda 6182 yükselişle 7.453mn TL (4Ç24: 2.641mn TL) seviyesinde gerçekleşti. Şirket’in 4Ç25 FAVÖK rakamı beklentisi olan 5.660mn TL’nin %31,7 ve piyasa medyan beklentisi olan 5.641mn TL’nin %32,1 üzerinde gerçekleşti.

FAVÖK marjı 4Ç25’te yıllık bazda 7,4 puan artışla %12,2 seviyesine yükseldi. Beklentilerin üzerindeki gerçekleşmede, tahminlerimizin üzerinde oluşan brüt kâr ve çeyreksel bazda artan satış hacmi etkili oldu. Ayrıca hammadde maliyet baskısının hafiflemesi de marjları destekledi.

Küresel arz fazlasına bağlı zayıf fiyat ortamı tamamen ortadan kalkmamış olsa da dip seviyelere kıyasla gözlenen normalleşme ve hacim kaynaklı operasyonel kaldıraç kârlılığı yukarı taşıdı. Ton başına FAVÖK 3C25’te 68 USD seviyesinden 4Ç25’te 71 USD’ye (4Ç24: 39 USD) yükselerek çeyreksel bazda toparlanmanın sürdüğüne işaret etti.

Şirketin 4Ç25’te toplam çelik satış hacmi çeyreksel bazda %15 artışla 2,23mn ton seviyesine yükselirken, yıllık bazda sınırlı bir artışla %2 büyüme kaydetti. Üretim tarafında çelik üretimi 4Ç25’te 2,21mn ton seviyesinde gerçekleşirken, kapasite kullanım oranı yıl genelinde %85 seviyesine ulaştı (2024: %89).

Şirket 2025 yılı genelinde 775mn USD yatırım harcaması gerçekleştirerek son iki yılın en düşük yatırım seviyesine inerken, daha disiplinli yatırım temposu ve artan operasyonel nakit üretimi bilanço tarafındaki iyileşmeyi destekledi.

Net borç tarafında belirgin iyileşme… Güçlenen operasyonel nakit akışı ve daha disiplinli yatırım temposunun etkisiyle şirketin net borcu 2024 yıl sonundaki 1.840mn USD seviyesinden 2025 sonunda 963mn USD’ye geriledi. Bu İyileşmeye paralel olarak net borç/FAVÖK oranı da 2,85x seviyesinden 1,92x’e düşerek bilanço kaldıraç göstergelerinde anlamlı bir toparlanmaya işaret etti.

4Ç25 finansalları sonrası, Şeker Yatırım 12 aylık hedef fiyatı pay başına 32,47 TL seviyesinde koruyor. Hedef fiyatı son kapanış fiyatına göre %12 getiri potansiyeline işaret ederken, yukarı yönlü potansiyelin sınırlı kalması nedeniyle Şirket payları için tavsiyesini de “AL”dan “TUT” a revize etti.