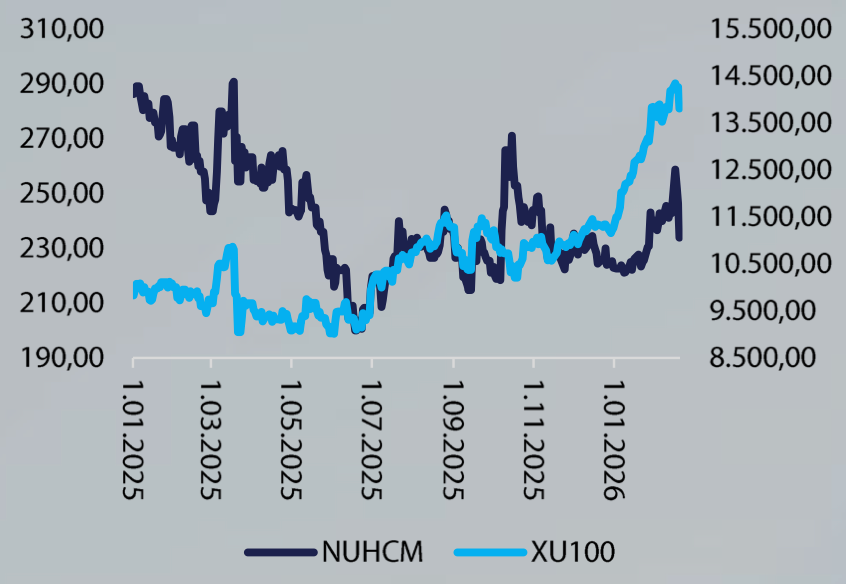

Çimento Sektöründe Zorlu Dönem: Nuh Çimento’dan 19,13 TL Temettü! Nuh Çimento, 2025 yılı 4. çeyrekte, zorlu sektör koşullarına rağmen operasyonel kârlılığını korudu ve hisse başına 19,13 TL net temettü ödeme kararıyla yatırımcı güvenini destekleyen bir adım attı. Detaylar…

Nuh Çimento

Zorlu koşullara rağmen temettü ödeme iştahı…

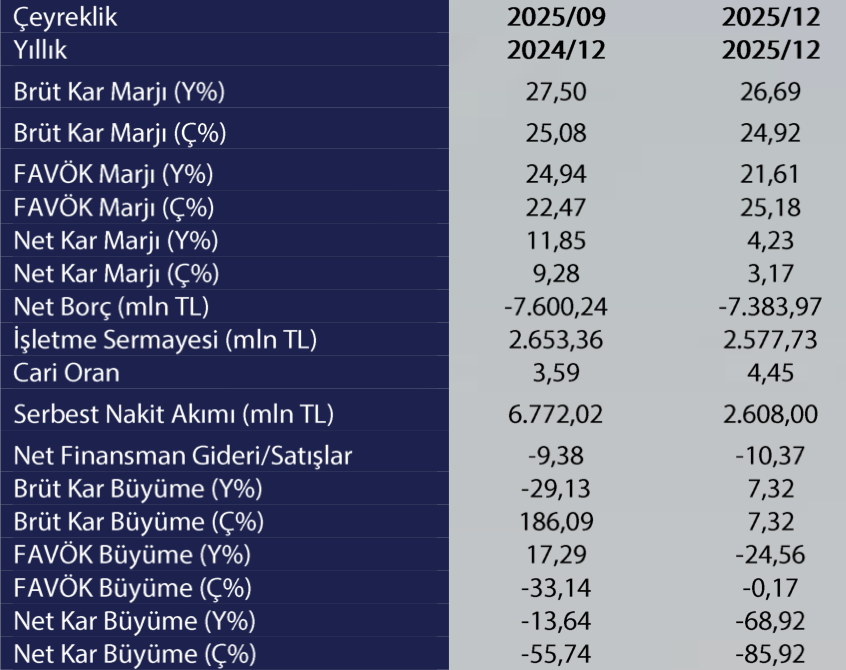

Nuh Çimento, 2025 4. çeyrekte 4,39 milyar TL hasılat, 1,13 milyar TL FAVÖK, 131 milyon TL net kar ile beklentilerimize paralel sonuç paylaştı. Ertelenmiş vergi gideri olmasa idi net kar 469 milyon TL net kar açıklayacaktı. (Piyasa Beklentisi: Yok/Pusula Yatırım:3,9 milyar TL hasılat, 903 milyon TL FAVÖK, 300 milyon TL net kar)

Sektör çerçevesinde zorlu koşullar devam ediyor. Gelişmiş ülkelerde büyüme hızlarının sınırlı kaldığı ve bu durumun inşaat sektörüne olan talebi baskıladığı takip ediliyor. Türkiye tarafında ise OVP çerçevesinde normalleşme beklentisi mali politikalarda başlamış olup çimento sektöründe sınırlı da olsa toparlayıcı etki yaratması bekleniyor. TÜFE-Kur makası olumsuz etkilemeye devam etmiş olup maliyetlerde olası dengelenme ile bu olumsuz etkinin azalması bekleniyor. Kamu yatırımları ve kentsel dönüşüm iştahının 2026’da sektöre istikrar kazandırması bekleniyor.

Kapasite kullanım oranları güçlü seyretti. Klinker 8 puan artışla %96; çimento ise 7 puan artışla %73 seviyesinde kapasite kullanım oranı ile 2025 faaliyetlerini sürdürdü. Şirket, Türkiye’de ve Avrupa’da tek lokasyonda en büyük klinker ve çimento üretimi yapan tesis konumundadır. Türkiye’nin en yüksek tüketim yapılan İstanbul’u da içine alan Doğu Marmara bölgesinde faaliyet göstermektedir.

Bir miktar satış yaptığı Batı Karadeniz, İç Anadolu ve İç Ege bölgelerine ulaşımdaki lojistik avantajı da vardır. Geniş ve güçlü müşteri ağı, Nuh Beton ‘un yaygın hazır beton tesisleriyle ve ihracat yapabilmek için fabrikaya bitişik konumdaki limanıyla, iç ve dış piyasalara malını tam kapasiteyle üretip, satabilmek için önemli bir konuma sahiptir.

Hasılat sakin çeyreğe rağmen büyüdü. Yıllık bazda reel daralma tarafında olan şirket bu çeyrekte %16,13 artışla 4,39 milyar TL hasılat elde etti. Şirketin bulunduğu konum avantajı ve Nuh Beton’un da reel faaliyetleri süreci desteklemeye devam etti. 2026 yılında reel daralma miktarının artık dengeye girmesi beklenebilir.

Maliyetler dengelenmeye devam ediyor. Zorlu koşullar, kur-TÜFE makası ve işgücü maliyetlerinde yaşanan artışlara rağmen brüt kar %13,61 artışla 1,18 milyar TL olmuştur. İşgücü maliyet güncellemelerinin ÇEİS ile yapılan 3 Şubat’taki anlaşma ile 2026 1.çeyrekte bir miktar realize olması beklenebilir.

Marjlar tarafında ise satıştan daha zayıf seyir nedeniyle 221 baz puan düşüşle %24,92’ye gerilemiştir. %20’nin altına sürpriz olmadıkça inmesi yıl boyunca beklenmiyor. Operasyonel karlılık tarafında ise canlı seyir sürmekle birlikte FAVÖK %4,8 artışla 1,13 milyar TL seviyesine yükseldi. Marjlar normalize olarak 333 baz puan düşüşle %21,61’e geriledi. Yıl boyunca %15 altına inişi de yine şok olmadıkça beklenmiyor.

NUHCM nezdinde finansallar nötr görünse de zorlu koşullara rağmen büyüme iştahı ve temettü ödeme iştahının devamını teyit eden 19,13 TL net temettü ödeme kararı nedeniyle sınırlı olumlu bulunuyor. Tekil yüksek kapasite odağıyla şirket yakından takip edilmeye devam edilecek.