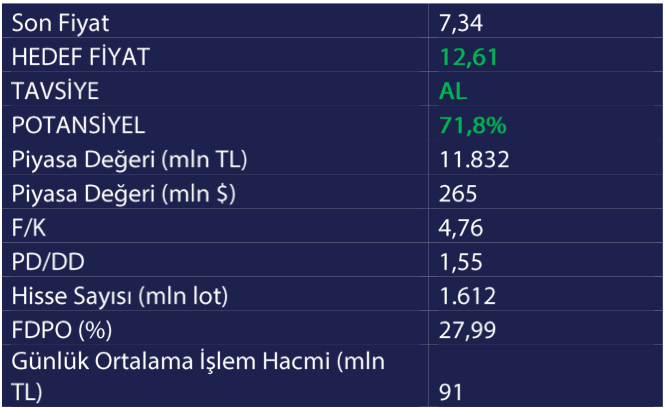

Aksigorta Prim Üretiminde Güçlü Büyüme: AL Tavsiyesi Sürüyor! Aksigorta, 2026’nın ilk çeyreğinde prim üretimini yıllık %32,9 artırarak 11,7 milyar TL’ye çıkarırken, faiz kaynaklı geçici mali gelir baskısına rağmen analistler 12,61 TL hedef fiyatla AL tavsiyesini korudu. İşte Detaylar…

Aksigorta

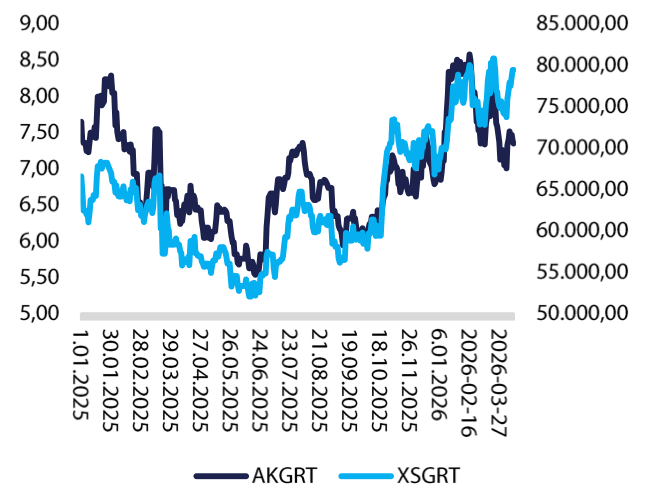

Prim üretimleri iyileşmeye devam ediyor. Şirket sadece kendi faaliyetleri ile değil omnichanel yöntemiyle birlikte bankasüransı yoğun kullanmaya başlaması ve çerçevedeki bazları iyi yönetmesi ile 1.çeyrekte çeyreklik %1,89 yıllık %32,92 artışla 11,7 milyar TL prim üretimi gerçekleştirdi. Şirket prim üretimi odaklarında hem bazlardan yararlanma hem de karlılık odağını gözetmeye devam ediyor.

Pusula Yatırım ekibi, Şubat sonunda süregelen ABD-İran-İsrail savaşı sonrası artan faizler çerçevesinde elinde bulundurduğu tahvillerde artan faizler kaynaklı mali gelirlerde önemli ölçütte zarar oluşması kaynaklı çeyreklik net kara tahvillerden 157 milyon TL’lik; TLREF’li ürünlerde ise 38 milyon TL’lik defekt yarattığını hesaplıyor. Ayrıca “Bunların olmadığını varsaysaydık net kar 2026 1.çeyrekte 420 milyon TL’lik net kar görecektik. Bu durumda da yıllıkta güçlü bir büyüme gözlemliyor olacaktık.” diye de ekliyor.

Şirket, durasyon analizi ve elde ettiği tahviller çerçevesinde 195 milyon TL’lik defekte 1.çeyrekte katlansa dahi güncel makro beklentiler ve beklentilerimiz çerçevesinde yıllık net kara katkısının 3,1 milyar TL’yi bulacağı hesaplanıyor.

Pusula Yatırım, 2026 yılında şirketten 3,78 milyar TL net kar tahmin ediyor. Prim dışı sadece mali gelirden 3,1 milyar TL net karı olacak. Bu net kar ve prim üretim hızı bu ivmelerle devam edip teknik geliri desteklerse, önümüzdeki dönemde net kar beklentilerini yukarı yönlü revize etmeleri gerekeceğini belirtiyor. Bu etki sadece bu çeyreğe mahsus olacağını teyit eden ortam var olmakla birlikte yukarı yönlü potansiyeli taşıyor.

Bu veriler çerçevesinde analistler, AKGRT için 12,61 TL hedef fiyat ile AL tavsiyesini sürdürüyor.