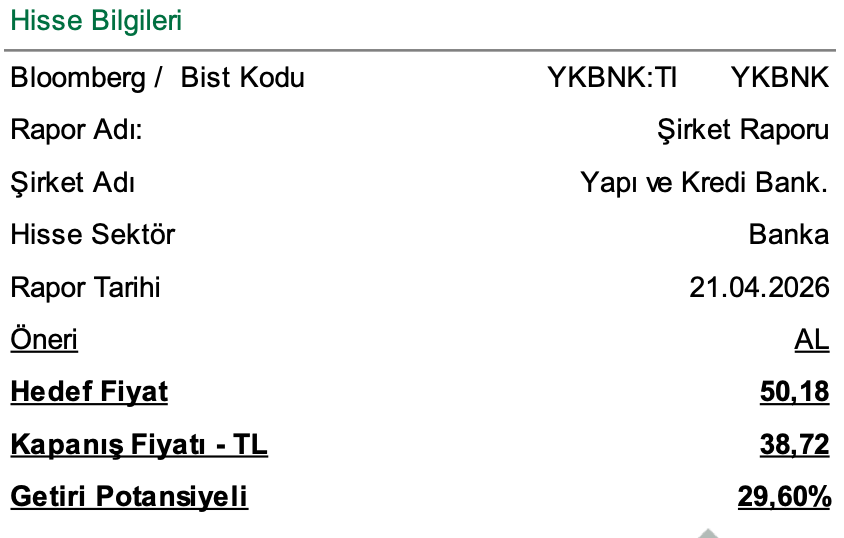

Destek Yatırım YKBNK İçin AL Dedi, Hedef Fiyat Kaç TL? Destek Yatırım, Yapı Kredi için 50,18 TL hedef fiyatla AL tavsiyesi başlatırken, güçlü kârlılık görünümü ve %29,6 getiri potansiyeline dikkat çekti. Raporda yer alan diğer değerlendirmelere haberimizde yer verdik. İşte Detaylar…

Destek Yatırım, YKBNK – Yapı Kredi için tavsiyesini 50,18 TL hedef fiyat ile AL olarak yeniden başlattı.

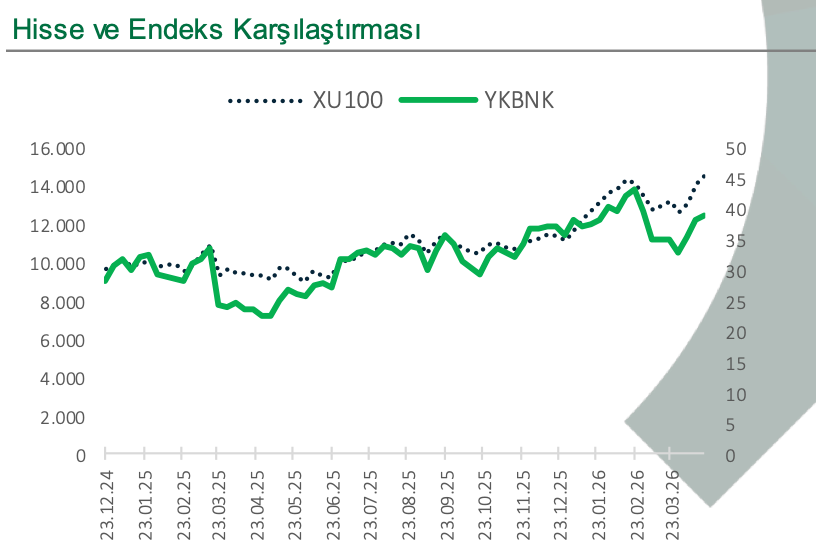

Destek Yatırım, Yapı Kredi Bankası için kurguladığı değerleme modeline göre 12 Aylık Hedef Fiyatı 50,18 TL olarak belirlediğini ve şirketi AL önerisi ile araştırma kapsamına eklediğini belirtti. Raporda son kapanış fiyatına göre %29,60 getiri potansiyeli olduğu vurgulandı. Şirketin 2026T’de 3,7x ve 2027T’de 2,8x F/K ile işlem gördüğü ifade edildi. Yatırım tezinin, sektörün en yüksek kredi/mevduat kaldıraç oranı olan %96,8, 2026T’de %29,9 ROE beklentisi ve güçlü ücret ve komisyon büyümesine dayandığı aktarıldı.

Rapor, Yapı Kredi’nin 2025 yılını 47,1 milyar TL net kârla kapattığını ve bunun bir önceki yıla göre %62,3 büyümeye işaret ettiğini söyledi. Net faiz gelirinin 2025’te 144.627 milyon TL’den 2026T’de 228.511 milyon TL’ye yükselerek %58 büyümesi bekleniyor. Ücret ve komisyon gelirleri için 2026T’de 141.180 milyon TL, 2027T’de 170.828 milyon TL ve 2028T’de 208.410 milyon TL öngörüldü. Toplam gelirlerin 2025’te 228.179 milyon TL’den 2026T’de 332.425 milyon TL’ye çıkacağı, net kârın ise 2026T’de 89.825 milyon TL ve 2027T’de 116.625 milyon TL olacağı belirtildi.

Değerlemede risksiz faiz oranı %39,02, özsermaye risk primi %7,50 ve beta 1,43 alınarak özsermaye maliyeti %49,78 hesaplandı. Terminal büyüme oranı %5,0 olarak belirlendi ve hedef özsermaye değeri 423.835 milyon TL olarak bulundu. Hisse başına değer 50,18 TL ve getiri potansiyeli %29,60 olarak ifade edildi. Rapora göre faiz indirim döngüsü, kredi/mevduat kaldıraç etkisi, NIM genişlemesi, ücret ve komisyon gelirlerindeki büyüme ve dijitalleşme kaynaklı verimlilik kazanımları hisse için temel katalizörler olurken; tüketici kredilerinde NPL oranının %4,47’ye yükselmesi, KOBİ tarafında risk maliyeti artışı ve TCMB rezerv kayıpları önemli riskler olarak öne çıktı.