Birleşim Mühendislik’te Kârlılık Baskı Altında: FAVÖK %59 Geriledi! Birleşim Mühendislik, 2025 yılının son çeyreğinde gelirlerini artırmasına rağmen artan hak ediş ve işçilik maliyetlerinin etkisiyle kârlılıkta sert bir daralma yaşadı. Pusula Yatırım analizleriyle tüm detaylar haberimizde…

Birleşim Mühendislik 4Ç25 Değerlendirmesi

Hak ediş maliyetlerinin açıkça yansımaları

Birleşim Mühendislik, 2025 4.çeyrekte 1,66 milyar TL hasılat, 85 milyon TL FAVÖK, 177 milyon TL net zarar ile tahminlerimize paralel sonuçlar paylaştı.

Sektörde neler oluyor? Elektromekanik taahhüt sektörü, inşaat sektörünün nabzını tutan en kritik faaliyet alanlarından biri olmaya devam etmektedir. 6 Şubat depremleri sonrasında kentsel dönüşüm ve yeni konut projeleri devam etmiş; buna bağlı olarak hastane, okul ve kamu altyapılarının yenilenmesi sektör için önemli bir iş alanı oluşturmuştur. Bununla birlikte özel sektör yatırımlarında belirgin bir yavaşlama yaşanmış, ertelenebilir projelerin önemli bölümü ötelemeye alınmıştır. Son dönemde maliyet kompozisyonundaki yapısal değişim daha belirginleşmiş, işçilik maliyetleri hızla artmış ve malzeme ile işçilik dağılımı neredeyse dengelenmiştir.

2025 yılında hasılata oranla %101,11 oranında iş ilişkisi imzalanırken 2026 yılında ise hasılata oranla yıl yeni başlarken 1,35 milyar TL’lik iş ilişkisi ile %28,95 oranında iş ilişkisi sözleşmesi imzalandı. Gerginlik çerçevesi dengelenip makro çerçeve iyileştikçe burada taleplerin birikimli şekilde artması beklenebilir.

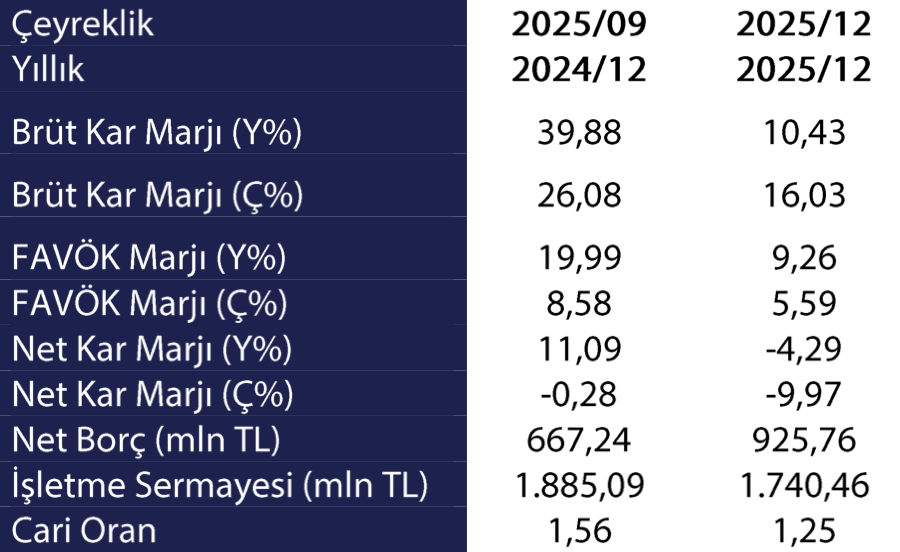

Gelir büyümesinde problem yok ancak operasyonel çerçeve maliyet artışlarından olumsuz etkileniyor. Gelirler 2025 yılında %11 daralma ile 4,68 milyar TL’ye düşerken 4.çeyrekte ise hak edişlerle birlikte %37,45 artışla 1,66 milyar TL seviyesinde gerçekleşti. Operasyonel tarafta hak ediş maliyetlerinde yaşanan artışla FAVÖK 2025 yılında %59 düşüşle 432,9 milyon TL; 4.çeyrekte %80 düşüşle 85 milyon TL oldu. Marjlar özelinde ise gözle görülür gerilemeyle 1073 baz puan düşüşle %9,26’ya geriledi. %10 altı kalıcılığı olumsuz buluyoruz.

Karmaşa bakımından net borç yıldan yıla %50 artarken net borç/FAVÖK 2,14’e ulaştı. Bu doğrultuda Pusula Yatırım analistleri net nakitte kalmasını olumlu karşılasa dahi net borç varlığı artışının yakından gerektiğini değerlendiriyor. İlaveten izlenmesi iş yükü büyüklüğünün realizasyon süresinin maliyetlerin arkasında kalması olumsuz etki birikimini artırıyor.

Pusula Yatırım Yorumu: “BRLSM nezdinde finansalları olumsuz bulurken geleceğe yönelik görece temkinli iyimser duruşumuzu korumaya ve önemsemeye devam ediyoruz. Dezenflasyon ortamı devam ettikçe ve küresel gerginlik dengelendikçe iş ilişkilerinin reel karlılığa yansıması beklenebilir.”