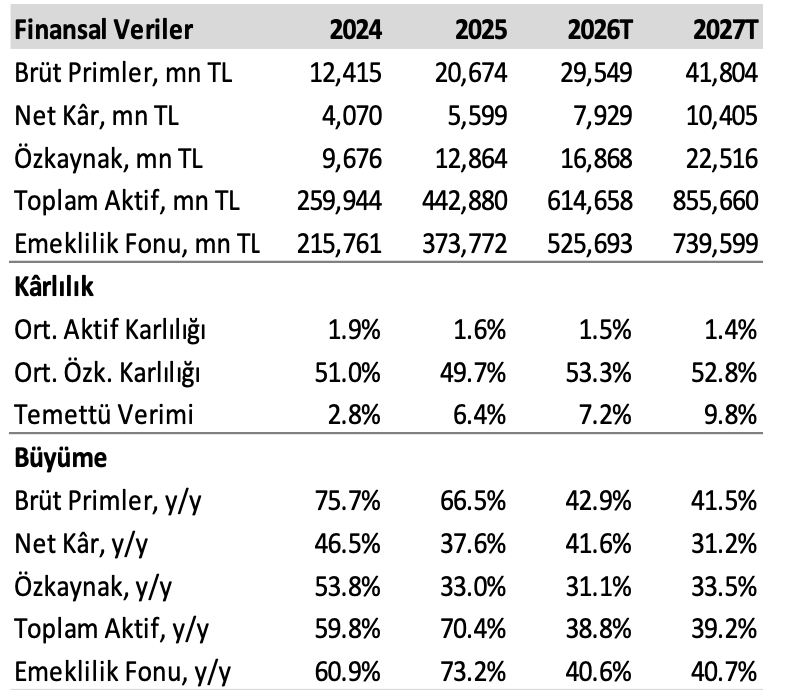

ANHYT İçin Yeni Hedef Geldi! Endeks Üstü Getiri Devam! Ak Yatırım, Anadolu Hayat Emeklilik için hedef fiyatını 175 TL’ye yükseltirken güçlü kârlılık ve sermaye yapısına dikkat çekerek Endeks Üstü Getiri tavsiyesini korudu. İşte Detaylar…

Ak Yatırım, ANHYT – Anadolu Hayat Emeklilik için hedef fiyatını 172 TL’den 175 TL’ye yükseltti, tavsiyesini Endeks Üstü Getiri olarak korudu.

Anadolu Hayat Emeklilik 1Ç26’da önceki çeyreğe göre %7 düşüşle, yıllık bazda ise %59 artışla 1,66 milyar TL net kâr açıkladı. Net kâr hem kurumun hem de piyasa beklentisine paralel gerçekleşti. Efektif vergi oranındaki hafif düşüşe rağmen çeyreklik net kâr gerilemesi, %10 azalan düzeltmiş kârdan kaynaklandı. Emeklilik segmentindeki iyileşme ve yatay finansal gelire karşın bozulmanın ana nedeni hayat segmenti oldu.

Şirketin özkaynak kârlılığı %57 seviyesinde gerçekleşti; 4Ç25’te bu oran %60, 12A25’te ise %50 idi. Yatırım portföyü, mart sonundaki 3,5 milyar TL temettü ödemesi nedeniyle önceki çeyreğe göre %13 azalarak 14,6 milyar TL’ye geriledi. Yıllıklandırılmış portföy getirisi temettü kaynaklı nakit çıkışına göre düzeltildiğinde %37’den %29’a indi. Buna karşın, İş Portföy’den elde edilen 200 milyon TL temettü geliri sayesinde net yatırım geliri 1,4 milyar TL seviyesinde yatay kaldı.

Hayat brüt prim üretimi çeyreklik bazda %7 düşüşle 5,7 milyar TL oldu. Artan hasar ödemeleri ve operasyon gider baskıları nedeniyle hayat teknik kârı %33 düşerek 827 milyon TL’ye geriledi ve teknik marjda 5 puanlık daralma yaşandı. Emeklilik fon büyüklüğü OKS dahil önceki çeyreğe göre %7 büyüyerek 399,6 milyar TL’ye ulaştı. Operasyonel gider baskısı ve artan fon giderlerine rağmen, daha yüksek fon yönetim ücreti ve yönetim gideri kesintileri sayesinde emeklilik teknik kârı %139 artışla 185 milyon TL’ye çıktı.

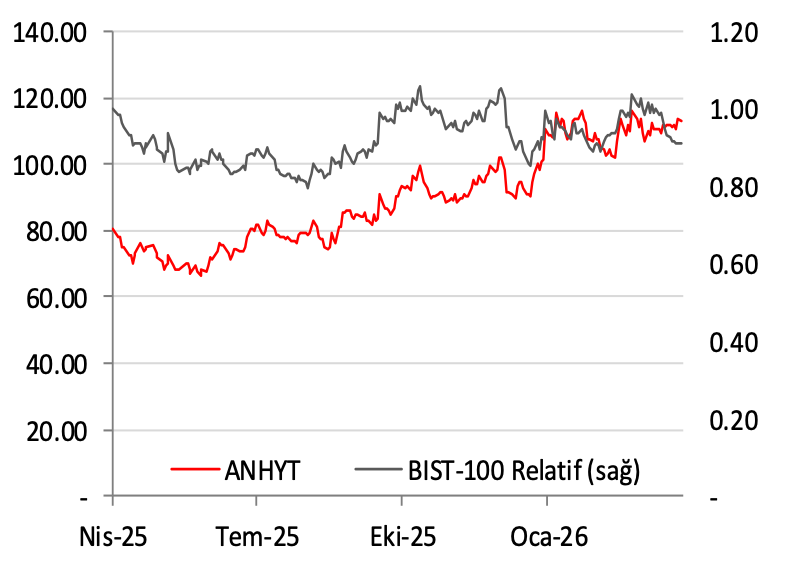

Son verilere göre sermaye yeterlilik oranı %300 seviyesinde olup temettü dağıtımı için gerekli %135’lik yasal sınırın oldukça üzerindedir. Kurum, sonuçların beklentilere büyük ölçüde paralel olması ve hissenin ay başından bu yana BIST100 ve XSGRT endekslerine göre sırasıyla %10 ve %3 daha zayıf performans göstermesi nedeniyle Nötr bir piyasa tepkisi bekliyor. Tahminlerini son makro varsayımlarla güncelleyip modeli bir çeyrek ileri taşıyan kurum, risksiz getiri oranını 100 baz puan artırarak %23,0’e çıkardı. Ak Yatırım, 12 aylık hedef fiyatı 172 TL’den 175 TL’ye yükseltirken Endeks Üstü Getiri tavsiyesini korudu.