DESA’da Satışlar Geriledi, Kârlılık Güçlü Artış Gösterdi! DESA, 4Ç25 döneminde satış gelirlerinde daralma yaşamasına rağmen kârlılığını güçlü şekilde artırarak net kârını yaklaşık 5 kat yükseltti. Tüm Detaylar Haberimizde…

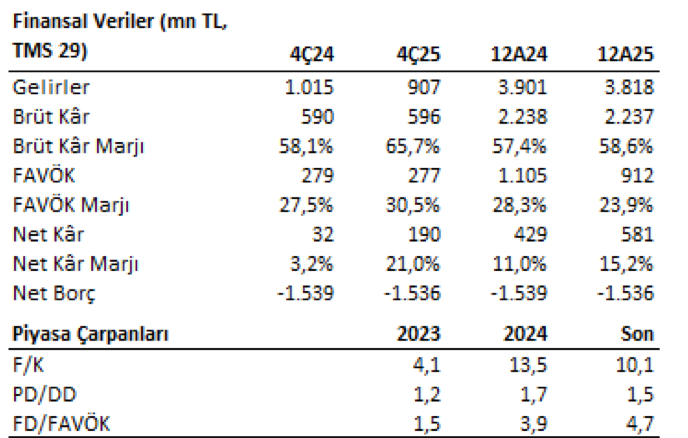

DESA, enflasyon muhasebesi uygulanmış finansal sonuçlarına göre, 4Ç25 döneminde şirketin satış gelirleri yıllık bazda %11 düşüşle 907 mn TL’ye geriledi. Bu dönemde ihracatın dolar bazında azalış göstermesi ve jeopolitik gelişmelerin de etkisiyle Avrupa’da lüks tüketim talebindeki zayıflaması gelir büyümesini baskılarken artırılan reklam ve pazarlama yatırımları, ünlü iş birlikleri ve influencer çalışmalarıyla güçlenen marka görünürlüğü ile yenilenen e-ticaret altyapısının katkısı sayesinde perakende ve online kanallarda güçlü bir büyüme kaydedildi; böylece ihracat tarafındaki zayıflık önemli ölçüde dengelendi.

Operasyonel giderlerde kısmen iyileşme görülürken FAVÖK (diğer gelir/gider dahil) yıllık bazda %24 oranında artışla 277 mn TL oldu; FAVÖK marjı ise yıllık 8,6 puan artışla %30,5 olarak gerçekleşti. Diğer yandan efektif vergi oranındaki düşüş, net finansman gelirlerindeki iyileşme ve net parasal pozisyon kaybındaki gerilemenin etkisiyle net dönem kârı yıllık bazda yaklaşık 4,9 kat artışla 190 milyon TL’ye yükseldi.

Şirketin net nakit pozisyonu, 2025 yılı itibarıyla 1,83 milyar TL’ye ulaştı. Son dört yılda USD bazında kümülatif %137 artış gerçekleşti.

Şirket, 2025 yılında pay sahiplerine üç taksit halinde toplam 100 milyon TL net temettü ödemesi gerçekleştirdi. 2026 yılı için ise yine üç taksit halinde toplam 115 milyon TL, hisse başına net 0,2347 TL temettü dağıtılması kararı 14.04.2026 tarihli Genel Kurulda ortakların onayına sunulacak. Son kapanış fiyatına göre temettü verimliliği yaklaşık %2 düzeyindedir.

2026 Yılına Yönelik Beklentiler

2026’nın ilk iki ayında, Ramazan takviminin dönemsel etkilerine rağmen büyüme sürdü ve trend devam etti; e-ticaret tarafında ise daha güçlü bir ivme kaydedildi.

Şirket, Ekim 2025’te devreye alınan yeni sistemler, teknolojik geliştirmeler ve online altyapı yatırımlarının etkisiyle 2026’da hem satış adedi hem de ciroda artış bekliyor. Şirket, fiyat etkilerinden arındırılmış gerçek talep ve pazar payı kazanımlarını daha iyi yansıtması nedeniyle adetsel artışa önem veriyor. Adetsel bazda 2026’nın yıllık bazda daha olumlu bir performansla başladığı görülüyor.

İhracat tarafında mevcut düşüş trendinin tersine dönmesi ve özellikle İtalya operasyonlarının hızlı bir büyüme ivmesi yakalaması öngörülürken burada mevcut iş ortakları ve markalarla yeni ortak girişimler (joint venture) kurulması ihtimali de gündemde.