Yataş 4Ç25 Net Kârı Beklentilerin %184 Üzerinde Açıklandı! Yataş 4.Çeyrek 2025 Net Kârı ve FAVÖK’ü Piyasa Tahminlerini Aştı.Açıklanan Sonuçları Değerlendiren Garanti BBVA İse Hissede “Endeks Üzeri Getiri” Tavsiyesini Korudu. Detaylar Haberimizde…

Net Kar: Beklentinin Belirgin Üzerinde

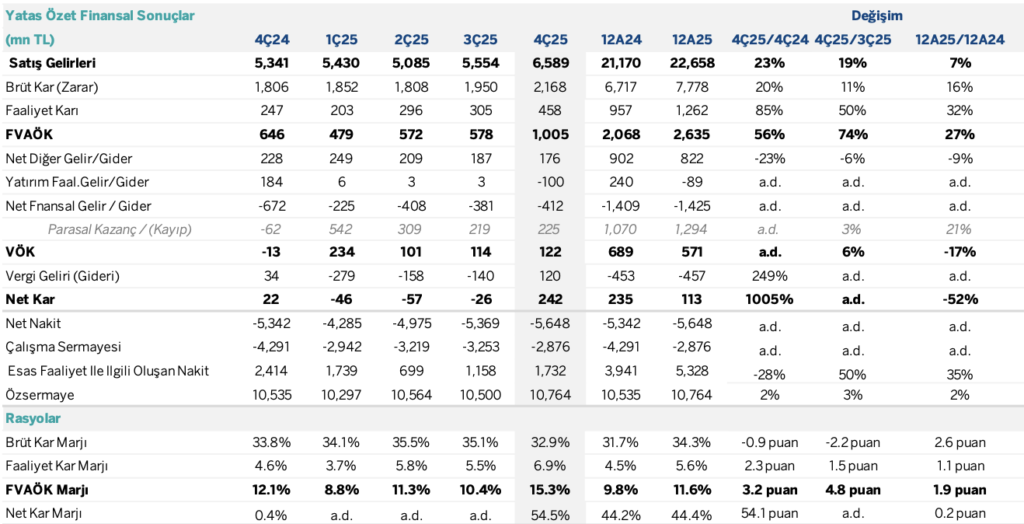

Yataş, 4Ç25 döneminde 242 mn TL net kâr açıkladı. Açıklanan net kâr, 85 mn TL seviyesindeki piyasa beklentisinin %184 üzerinde gerçekleşti. Şirket bir önceki çeyrekte 26 mn TL net zarar açıklamıştı. Böylece net kâr yıllık bazda %1004,6 artış kaydetti. Bununla birlikte, yıl geneline bakıldığında 2025 yılı toplam net kârı 113 mn TL ile yıllık bazda %51,9 daralma gösterdi.

Operasyonel Kârlılık: Güçlü FAVÖK Performansı

Şirketin 4C25 FAVÖK’ü 1.005 mn TL ile 730 mn TL olan piyasa beklentisinin %37,7 üzerinde gerçekleşti. FAVÖK çeyreksel bazda %74, yıllık bazda %56 artış gösterdi. Böylece 2025 yılı toplam FAVÖK’ü 2.635 mn TL seviyesine ulaşarak yıllık bazda %27,4 büyüme kaydetti.

Bu çeyrekte genel yönetim giderlerindeki düşüş operasyonel kârlılığı destekleyen ana unsur oldu. FAVÖK marjı %15,3 seviyesinde gerçekleşirken, marj çeyreksel bazda 4,8 puan, yıllık bazda 3,2 puan iyileşti. 2025 yılı toplamında FAVÖK marjı %11,6 seviyesinde gerçekleşerek yıllık bazda yaklaşık 1,9 puan artış kaydetti.

Satış Gelirleri: Beklentilere Paralel

Şirketin 4Ç25 satış gelirleri 6.589 mn TL ile 6.475 mn TL olan piyasa beklentisine paralel gerçekleşti. Satış gelirleri çeyreksel bazda %18,7, yıllık bazda %23,4 artış gösterdi. Böylece 2025 yılı toplam satış gelirleri 22.658 mn TL seviyesine ulaşarak yıllık bazda %7 büyüme kaydetti.

Borçluluk ve Nakit Pozisyonu

Şirketin net nakit pozisyonu çeyreksel bazda 279 mn TL azalarak -5.648 mn TL seviyesinde gerçekleşti. Bu doğrultuda Net Borç/FAVÖK rasyosu 2,14x seviyesinde oluştu.

Garanti BBVA Değerlemesi:

“Net kar ve FAVÖK’ün piyasa beklentilerinin belirgin üzerinde gerçekleşmesi nedeniyle finansalların hisse performansına güçlü pozitif yansımasını bekliyoruz. Yataş hissesi 2026 tahminlerimize göre 4,3x FD/FAVÖK çarpanı ile işlem görmektedir. 62,5 TL hedef fiyatımızı ve “Endeks Üzeri Getiri” tavsiyemizi koruyoruz.”