AkSigorta’da %15’e Varan İskonto Dikkat Çekiyor! Aksigorta, 2025 yılında net kârını %34 artırmasına rağmen teknik tarafta zayıf görünümünü sürdürürken, yüksek faiz ortamının desteklediği yatırım gelirleri şirket kârlılığını dengelemeye devam etti. Gedik Yatırım Hisseye Dair Değerlendirmelerini Paylaştı. İşte Detaylar…

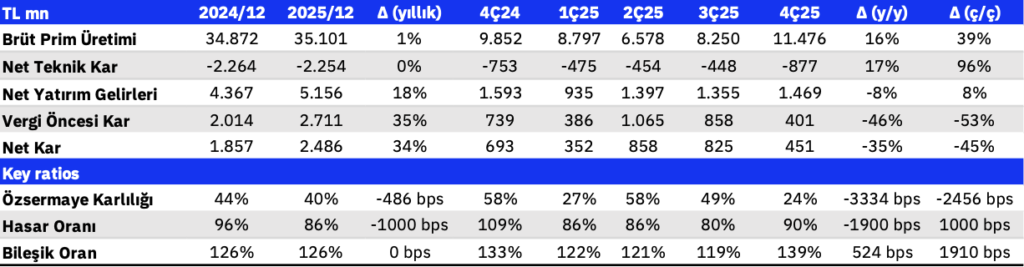

2025 Genel Bakış: Şirket 2025 yılında yıllık %34 net kâr artışı ile 2.486 milyon TL net kâr açıklarken, brüt yazılan prim üretimi yalnızca %1 artmıştır. Bu sınırlı büyüme, şirketin son yıllarda sürdürdüğü “kârlılık odaklı dönüşüm” stratejisinin yansımasıdır. Sektör genelinde motor segmenti, regülasyonlar ve fiyat tavanlarının etkisiyle teknik zarar üretmeye devam etmekte olup bileşik oran %127 seviyesindedir. Buna karşılık motor dışı branşlar, daha etkin fiyatlama kabiliyeti ve görece düşük hasar oynaklığıyla %91’lik bileşik oran ile teknik kârlılığı desteklemektedir.

Sağlık segmenti ise %99 bileşik oran ile başa baş seviyeye yakın görünüm sergilemekle birlikte, yüksek büyüme potansiyeline rağmen artan sağlık enflasyonu ve yoğun rekabet etkisiyle kısa vadede marj baskısı altında kalabilir. Bununla birlikte, Aksigorta’nın Medisa Sigorta üzerinden komisyon bazlı faaliyet göstermesi, sağlık segmentinde teknik zarar riskini ortadan kaldırmaktadır. Bu çerçevede şirket, zarar yazan trafik gibi segmentlerden kademeli çıkarken, sağlık, yangın ve genel zararlar gibi daha yüksek marjlı iş kollarına yönelmektedir.

Ancak bu stratejik dönüşümün bileşik rasyoya yansıması henüz sınırlı kalmış olup, oran 2025’te yıllık bazda yaklaşık %126 seviyesinde yatay seyretmiştir. Teknik tarafta zarar sürmekle birlikte, yüksek faiz ortamının desteklediği yatırım gelirleri toplam kârlılığı dengelemeyi sürdürmüştür.

Bu kapsamda, 2025 yıl sonu itibarıyla %34 artışla 18,1 milyar TL’ye ulaşan yatırım portföyünden yıllıklandırılmış %35 getiri elde edilmiş ve net yatırım gelirleri yıllık %18 artışla yaklaşık 5,2 milyar TL olarak gerçekleşmiştir.

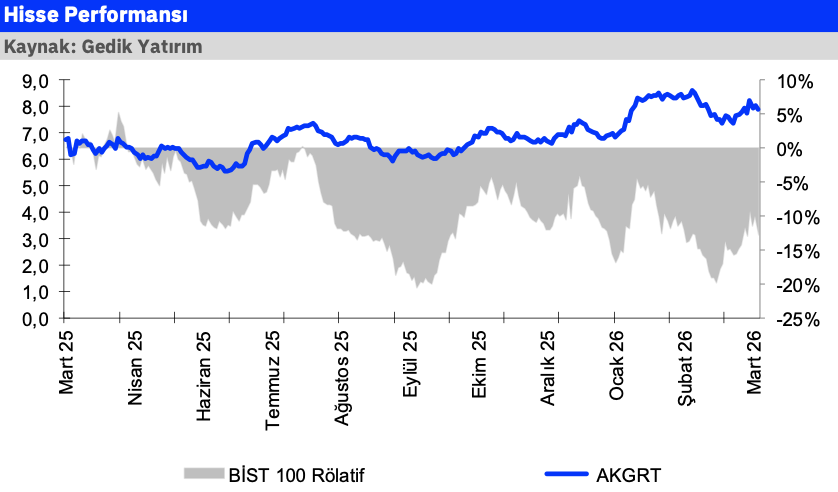

Gedik Yatırım Genel Değerlendirme: “Yüksek reel faiz ortamının devamını sigorta şirketleri açısından önemli bir katalist olarak değerlendiriyoruz. Aksigorta, son 1 yılda endekse göre %12 negatif ayrışırken, son 1 ayda %4 pozitif relatif performans sergilemiştir. Şirket, son 12 aylık finansallarına göre 5,1x F/K ve 1,7x PD/DD çarpanlarıyla işlem görmekte olup, sektör ortalamalarına göre yaklaşık %10-15 iskontolu seviyeleriyle cazip değerleme sunmaktadır. Kısa vadede beklenenden yüksek faiz ortamının destekleyici etkisi sürerken, orta-uzun vadede devam eden yeniden yapılanma sürecinin kârlılığa daha belirgin yansımasını bekliyoruz.”