Destek Yatırım’dan Bor Şeker İçin AL Tavsiyesi! Destek Yatırım, Bor Şeker’i güçlü büyüme beklentileri ve sektördeki yapısal dönüşüm potansiyeliyle araştırma kapsamına alırken, hisse için 10,94 TL hedef fiyat ve “AL” tavsiyesi verdi. Detaylar Haberimizde…

Destek Yatırım, BORSK – Bor Şeker için hedef fiyatını 10,94 TL, tavsiyesini AL olarak belirledi.

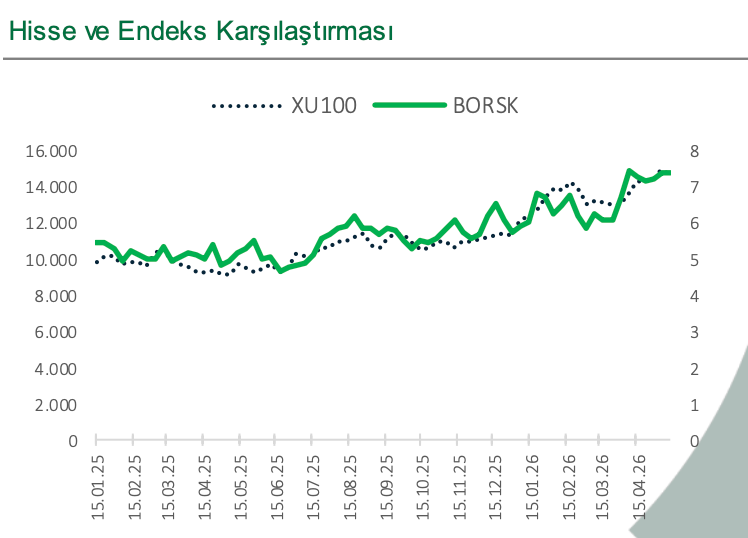

Destek Yatırım, Bor Şeker A.Ş. için 12 aylık hedef fiyatını 10,94 TL olarak belirleyerek hisseyi AL tavsiyesiyle araştırma kapsamına aldı. Rapor, son kapanış fiyatı 7,18 TL’ye göre %52,37 getiri potansiyeline işaret ediyor. Kurum, şirketi Türkiye pancar şekeri sektöründe yapısal dönüşümün kesişim noktasında konumlanan bir oyuncu olarak değerlendiriyor.

Değerleme çalışmasında İndirgenmiş Nakit Akımı yöntemi kullanıldı ve şirketin 2026T ile 2027T dönemlerinde sırasıyla 4,91x ve 3,25x FD/FAVÖK çarpanlarıyla işlem göreceği öngörüldü. Finansal projeksiyonlarda satış gelirlerinin 2025’te 4.900 milyon TL’den 2026T’de 8.000 milyon TL’ye, 2027T’de ise 11.031 milyon TL’ye çıkması bekleniyor. Aynı dönemde FAVÖK’ün 682 milyon TL’den 1.405 milyon TL’ye ve ardından 2.120 milyon TL’ye yükselmesi, net kârın ise 2025’te -109 milyon TL’den 2026T’de 480 milyon TL’ye ve 2027T’de 800 milyon TL’ye dönmesi öngörülüyor.

Raporun ana yatırım tezinde Adapazarı Şeker devralması öne çıkıyor. Bu işlemle Bor Şeker’in A kotasının iki katına çıkarak sektör payının %2,5 seviyesinden %5,03’e yükselmesi bekleniyor. Ayrıca 4634 sayılı Şeker Kanunu değişikliğiyle pancar fiyatlarının üretici-fabrika mutabakatına bırakılması ve şeker satış fiyatlarında serbestleşmenin yasal zemine kavuşması, şirketin fiyatlama gücünü yapısal olarak güçlendirecek bir katalizör olarak sunuluyor.