Garanti Hissesi Neden Zayıf Kaldı? Analistler Ne Diyor? Garanti BBVA, güçlü bilanço yapısı ve yüksek sermaye kapasitesi sayesinde faizlerin yüksek seyrettiği bir senaryoda rakiplerine kıyasla yeniden pozitif ayrışma potansiyeli taşıyor. Ak Yatırım Analistleri Analizlerini Paylaştı. Detaylar Haberimizde…

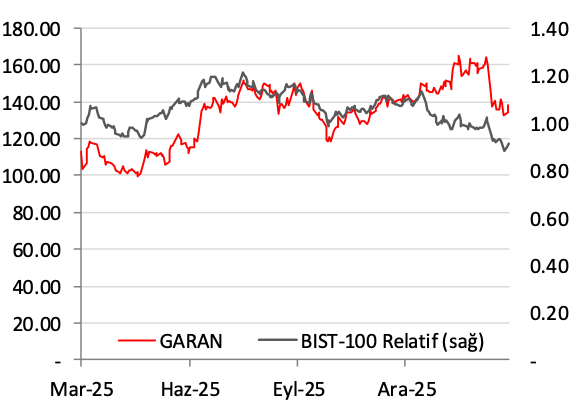

Faizlerin yükseliş döneminde pozitif ayrıştı. Garanti BBVA, öz kaynaklarında son beş yılda yıllık ortalama %50 büyümeyle (benzer bankalarda ortalama artış %38) olumlu ayrıştı. Hisse, 2023 ve 2024 yıllarında tüm bankalar arasında 2025’te de özel bankalar arasında en iyi getiriyi sağlayan banka hissesi oldu. Hisse getirisinin, 2026 başından bu yana görece zayıf kalması ise Ak Yatırım tarafından, bankanın faiz indirim döngüsünden rakiplerine göre daha az faydalanacağı beklentisini yansıtıyor.

Ancak Şubat ayının ardından dışsal faktörlere bağlı olarak belirsizliğin artması ve faiz indirim beklentisine ilişkin takvimin ötelenmesi Garanti’nin görece daha zayıf finansal koşullarda rakiplerine kıyasla yine olumlu ayrışmasını destekleyebilir.

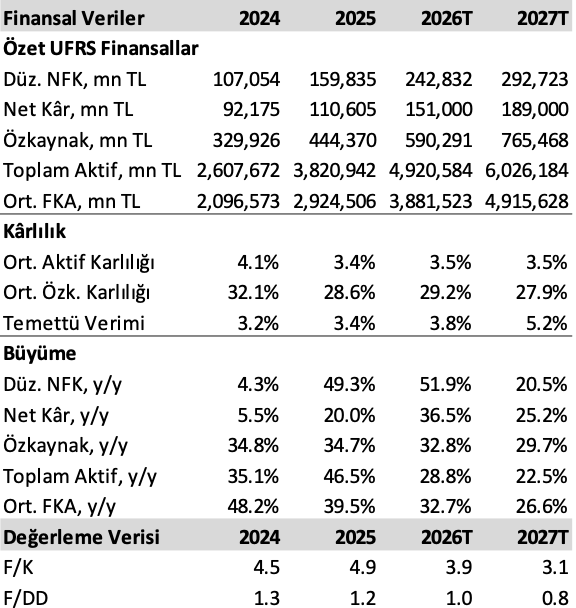

Bu beklentiyi destekleyen faktörler, Garanti’nin sektörde en yüksek serbest sermayeye, görece yüksek TL kredi (ve daha düşük DIBS) payına sahip olması ve mevduatın toplam fonlamada daha ağırlıklı yer tutuyor olmasıdır. Bu bilanço yapısı faizlerin dirençli kaldığı bir senaryoda bankanın net faiz marjı üzerinde rakiplere kıyasla daha sınırlı baskı yaratacaktır. Garanti Bankası’nın öz kaynak getirisi 2025’de %29 ile enflasyonun hafif altında kalsa da, benzer bankaların ortalamasının 9 puan üzerinde gerçekleşti.

Ak Yatırım faizde istikrarlı düşüş ile öz kaynak getirilerinin 2026’da enflasyonu geçmesini ve yüksek yirmili seviyelerde birbirine yakınsamasını bekliyordu. Bu yıl araştırma kapsamındaki benzer bankalar için ortalama 160 baz puan net faiz marjı öngörürken, Garanti için 90 baz puan genişleme öngörmüştü. Ancak Kurum, faizlerin dirençli kalacağı bir senaryoda net faiz marjı değişimlerinin yakınsayacağını ve Garanti Bankası’nın öz kaynak getirisinde diğer bankaların belirgin üzerinde kalmaya devam edeceğini düşünüyor.

Ak Yatırım Değerlendirmesi:

“Mevcut fiyatıyla hissenin 1 yıl ileri dönük F/DD oranı 0,95x olup, son iki yıldaki 1 yıllık ileri dönük medyan F/DD oranına göre %11 iskontoludur. Ayrıca banka için hesapladığımız 12 aylık hedef fiyatımız 1,4x düzeyinde bir yıl ileri dönük F/DD’ye ima etmektedir. İma edilen F/DD oranı ise bankanın 2024’de gördüğü son on yılın F/DD zirvesi ile aynı düzeydedir. Makro tahmin setimizdeki değişikliklerin netleşmesine bağlı olarak banka hedef fiyatlarında bir miktar aşağı yönlü risk olduğunu düşünüyoruz.”