KOTON Hissesine Yeni Hedef Fiyat; Tavsiye AL Yönünde…Kuveyt Türk Yatırım, operasyonel kârlılıktaki iyileşme ve yurt dışı büyüme beklentilerini öne çıkararak Koton Mağazacılık için 21 TL hedef fiyatla “AL” tavsiyesi verdi. Detaylar Haberimizin Devamında…

KuveytTürk, KOTON – Koton Mağazacılık için hedef fiyatını 21 TL, tavsiyesini AL olarak belirledi.

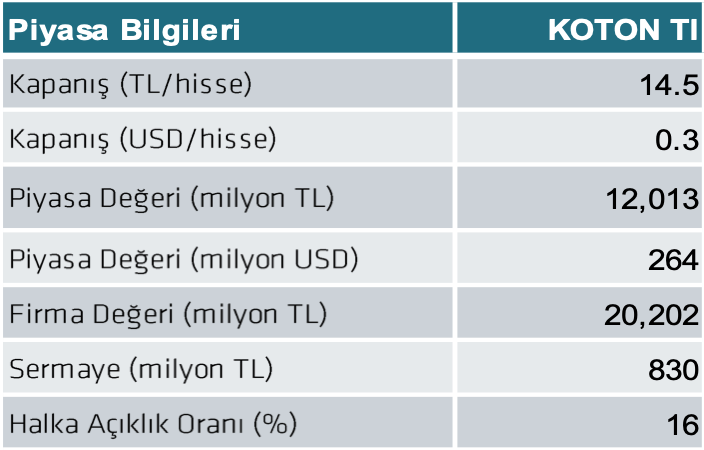

Kuveyt Türk Yatırım, Koton Mağazacılık için 12 aylık hedef fiyatını 21 TL olarak belirlerken hisse için tavsiyesini AL seviyesine yükseltti. Analistlere göre mevcut seviyeye kıyasla yaklaşık %45 yükseliş potansiyeli bulunuyor. Raporun ana görüşü, şirketin yurt içi mağazacılıkta verimlilik artışı, uluslararası operasyonlardaki iyileşme ve güçlü TL etkisinin azalmasıyla desteklenen olumlu görünümüne dayanıyor.

Son açıklanan 1Ç26 finansallarında Koton 8.282 milyon TL net satış geliri, 1.509 milyon TL FAVÖK ve 278 milyon TL net zarar açıkladı. Net satışlar yıllık bazda %1 gerilerken FAVÖK beklentilerin %68 üzerinde gerçekleşti. FAVÖK marjı yıllık bazda 12,6 puan artarak %18,2 seviyesine çıktı. Şirket yönetimi 2026 yılında konsolide gelirlerde %5–7 aralığında reel büyüme hedeflemeye devam ederken, Kuveyt Türk Yatırım kendi tahmininde hasılatın yıllık bazda %4 reel büyüme göstereceğini öngörüyor.

Değerlemede TL bazlı indirgenmiş nakit akımları yöntemi kullanıldı ve 2026-2030 döneminde net satış gelirlerinde yaklaşık %23’lük nominal yıllık bileşik büyüme varsayıldı. Analizde risksiz faiz oranı 2026 için %30 alınırken 2030’da %20 seviyesine yakınsıyor; ortalama özsermaye maliyeti %27,4 ve ortalama WACC yaklaşık %22 olarak hesaplanıyor. Raporda Körfez Bölgesi’nin büyüme açısından önemli kaldığı, ancak artan jeopolitik risklerin kısa vadede belirsizlik oluşturduğu belirtiliyor. Buna karşın yurt dışı operasyonların tamamının 2026 itibarıyla büyümeye pozitif katkı sunmasının beklendiği ve Koton’un orta vadeli büyüme potansiyelinin mevcut fiyatlara tam yansımadığı sonucuna varılıyor.