Şeker Yatırım’dan KRDMD Hissesi İçin Güçlü Revizyon! Şeker Yatırım, Kardemir’in beklentilerin üzerinde gelen FAVÖK performansı ve net kâra dönüşünü olumlu değerlendirerek hedef fiyatını 45 TL’ye yükseltirken, operasyonel toparlanmanın kademeli seyri nedeniyle TUT tavsiyesini korudu. Tüm Detaylar Haberimizde…

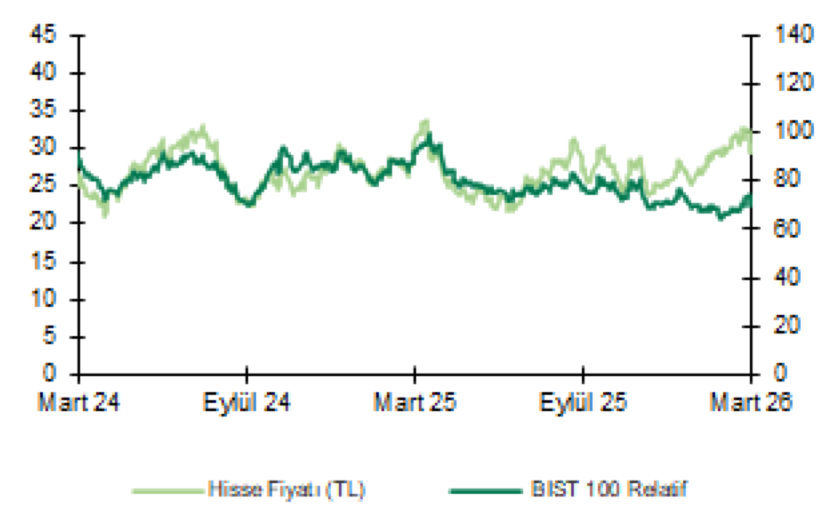

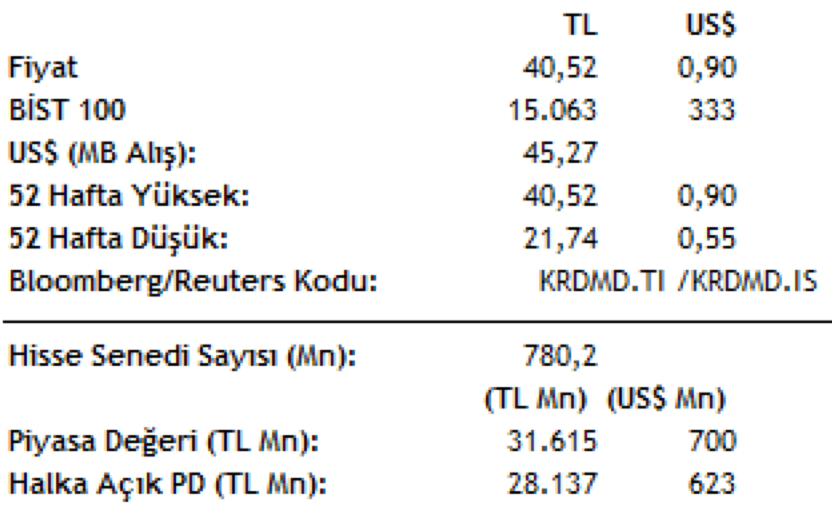

Şeker Yatırım, KRDMD – Kardemir için hedef fiyatını 30,91 TL’den 45,00 TL’ye yükseltti, tavsiyesini TUT olarak korudu.

Şeker Yatırım, Kardemir’in 1Ç26 finansal sonuçlarını net kârın beklentilerin aksine pozitif bölgede gerçekleşmesi, FAVÖK’ün beklentilerin üzerinde oluşması ve net borçlulukta görülen iyileşme nedeniyle genel olarak olumlu değerlendirdi. Bununla birlikte, net satış gelirlerinin beklentilerin altında kalması, satış hacimlerindeki gerileme ve çeyreklik bazda marjlarda görülen normalleşme nedeniyle operasyonel toparlanmanın henüz kademeli ve dengeli bir görünüm sergilediğini belirtti.

Şirket 1Ç26’da 25mn TL net kâr açıkladı ve bu sonuç 1Ç25’teki 1.939mn TL net zarardan belirgin iyileşmeye işaret etti. Net kâra geçişte yıllık bazda iyileşen operasyonel kârlılık ve beklentilerin üzerinde gerçekleşen FAVÖK performansı etkili oldu.

Kardemir’in 1Ç26 net satış gelirleri 15.475mn TL seviyesinde gerçekleşti ve yıllık bazda %18,0, çeyreklik bazda %14,4 düştü. Satış gelirleri, beklentilerin ve piyasa medyan beklentisinin altında kaldı. Düşüşte satış hacimlerindeki gerileme etkili olurken, ürün satış hacmi 1Ç26’da yıllık bazda %11,6 azalarak 561,7 bin ton seviyesine indi. Ürün kırılımında ham çelik satış hacmi %7,4 düşüşle 259,7 bin ton, haddelenmiş çelik satış hacmi ise %15,0 düşüşle 302,0 bin ton seviyesinde gerçekleşti. Buna karşın FAVÖK 1.960mn TL seviyesine yükselerek yıllık bazda %34,9 artış gösterdi ve beklentilerin üzerinde oluştu.

Şirketin 1Ç26 sonuçları sonrasında hedef fiyat 30,91 TL’den 45,00 TL’ye yükseltildi ve tavsiye TUT olarak korundu. Hedef fiyat, mevcut piyasa fiyatına göre yaklaşık %11 getiri potansiyeline işaret ediyor. Revizyonun arkasında beklentilerin üzerinde gerçekleşen FAVÖK performansı, net kârın pozitif bölgeye dönmesi ve net borçlulukta görülen iyileşme yer aldı. Buna karşın, satış gelirlerindeki zayıf seyir, çeyreklik bazda marjlarda normalleşme ve çelik piyasasına ilişkin talep/fiyatlama belirsizlikleri temkinli duruşun sürmesine neden oldu.