Selçuk Ecza Deposu İçin AL Tavsiyesi: %40 Getiri Potansiyeli…Selçuk Ecza Deposu için tavsiyesini “AL” seviyesine yükselten İş Yatırım, güçlü nakit üretimi, defansif iş modeli ve iyileşen regülasyon ortamının desteğiyle hissede yaklaşık %40 getiri potansiyeli öngördüğünü açıkladı. İşte Detaylar…

İş Yatırım, SELEC – Selçuk Ecza için hedef fiyatını 121,8 TL, tavsiyesini AL olarak belirledi.

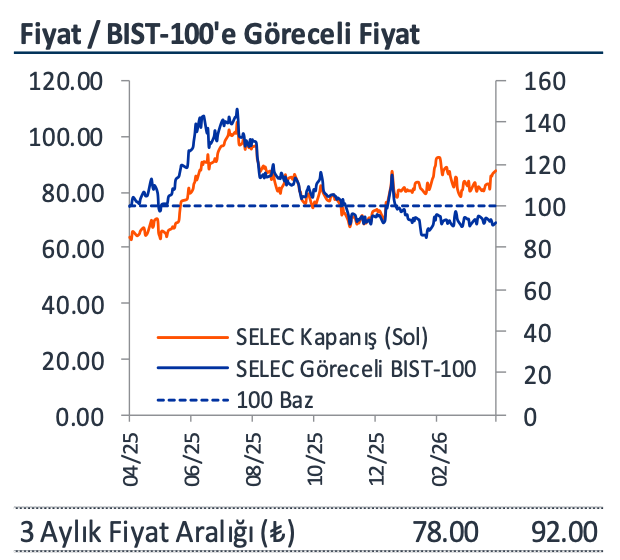

İş Yatırım, Selçuk Ecza Deposu için tavsiyesini GÖZDEN GEÇİRİLİYOR’dan AL’a yükseltti ve 12 aylık hedef fiyatını 122 TL olarak açıkladı. Raporda hisse için %40 getiri potansiyeli bulunduğu, güçlü nakit üretimi, defansif iş modeli ve iyileşen regülasyon ortamının olumlu risk-getiri profili yarattığı vurgulandı. Şirketin 2026 tahminlerine göre 4,2x FD/FAVÖK çarpanı ile işlem gördüğü ve benzer şirketlere göre %48 iskonto taşıdığı belirtildi. Mevcut seviyelerde aşağı yönlü risklerin görece sınırlı olduğu değerlendirmesi yapıldı.

Raporda son düzenlemelerin ilaç sektörü açısından daha destekleyici ve öngörülebilir bir fiyatlama çerçevesi oluşturduğu ifade edildi. 12 Mart 2026 tarihli Cumhurbaşkanlığı Kararı ile ilaç fiyatlandırmasında kullanılan Euro kuru iki aşamalı olarak 29,12 TL seviyesine yükseltildi ve bunun yaklaşık %15’lik kümülatif artışa işaret ettiği kaydedildi. Aralık 2025’te yapılan düzenleme ile birlikte toplam artışın yaklaşık %30’a ulaştığı, bunun gelir görünürlüğünü ve marjları desteklediği belirtildi. Ayrıca 16 Ağustos 2025 düzenlemesiyle toptancı marjlarını belirleyen eşik fiyatların ilaç fiyat artışlarına endekslenmesi sağlandı.

Özette ayrıca 2025 yılında marj baskısına rağmen operasyonel giderlerin disiplinli yönetildiği, amortisman hariç satışlara oranının %5,7 ile yatay kaldığı belirtildi. İşletme sermayesindeki iyileşmenin katkısıyla şirketin 6,4 milyar TL serbest nakit akımı yarattığı ve net nakit pozisyonunun önemli bir güç unsuru olduğu ifade edildi. 2025 itibarıyla 7,6 milyar TL nakit ve finansal yatırımlara karşılık 796 milyon TL finansal borç bulunduğu ve yaklaşık 6,8 milyar TL net nakit pozisyonu olduğu aktarıldı. Değerleme bölümünde 12A hedef hisse fiyatı 121.8 TL, mevcut hisse fiyatı 87.3 TL ve artış potansiyeli %40 olarak verildi.