Sigorta Hissesi İçin %60 Potansiyel: Yeni AL Tavsiyesi Geldi! Destek Yatırım, Anadolu Sigorta için 45,73 TL hedef fiyatla AL tavsiyesi başlatırken, %60’ın üzerindeki getiri potansiyeli, güçlü prim büyümesi ve sektör liderliğine dikkat çekti. Rapora ilişkin diğer değerlendirmelerini de haberimize ekledik. İşte Detaylar…

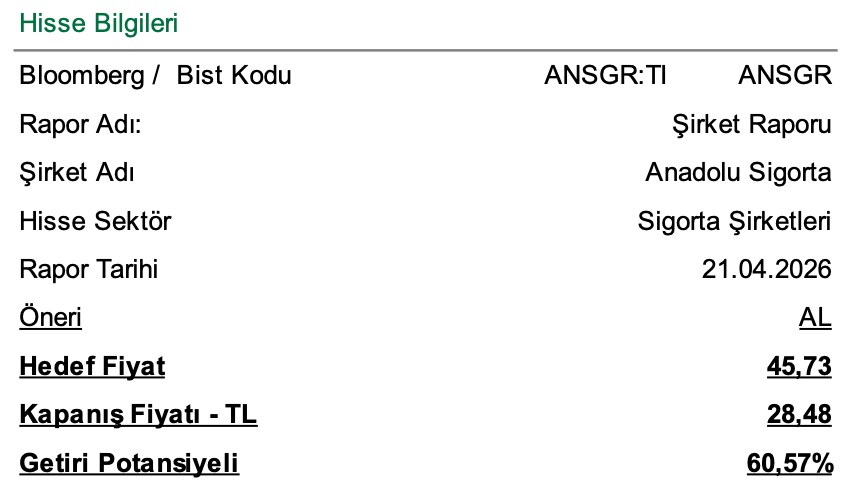

Destek Yatırım, ANSGR – Anadolu Sigorta için tavsiyesini 45,73 TL hedef fiyat ile AL olarak başlattı.

Destek Yatırım, Anadolu Sigorta için Artık Değer yöntemiyle yaptığı değerleme sonucunda 12 Aylık Hedef Fiyatı 45,73 TL olarak belirledi ve şirketi AL önerisi ile araştırma kapsamına ekledi. Rapor, son kapanış fiyatı olan 28,48 TL’ye göre %60,57 getiri potansiyeline işaret ediyor. Analistlere göre şirket 2026T 3,1x ve 2027T 2,6x F/K ile işlem görüyor.

Anadolu Sigorta, Türkiye hayat-dışı sigorta sektörünün en köklü ve en büyük yerli oyuncularından biri olarak öne çıkarılıyor. Şirketin kasko branşındaki pazar liderliği ve Milli Reasürans ile sürdürdüğü grup içi ilişki, rakiplerin kolayca taklit edemeyeceği iki yapısal avantaj olarak sunuluyor. 2025 yılını %45,3 konsolide ROE, 97,9 milyar TL brüt prim ve 78,3 milyar TL yatırım portföyüyle tamamlayan şirketin mevcut çarpanlarla Türkiye emsallerinin ve uluslararası yükselen piyasa sigortacılarının altında işlem gördüğü vurgulanıyor.

Şirketin pazar payı 2025’te %9,4 seviyesinde korunurken, kasko branşında %12,9, nakliyat branşında %14,5 ve su araçları branşında %27,4 pazar payı ile liderlik sürdürülüyor. Branş bazında 2025 yılında kasko 18.970, zorunlu trafik 19.564, sağlık 20.012, yangın ve doğal afet 20.238, diğer branşlar 19.100 seviyesinde prim üretimine ulaşıyor. Teknik kârlılık tarafında sağlık branşının kombine oranı %127,0’den %105,6’ya gerilerken trafik branşında %152,9 ile zarar üretiminin sürdüğü belirtiliyor.

Yatırım portföyü 2021’de 9 milyar TL iken 2025 sonunda 78 milyar TL’ye, USD bazında 698 mn USD’den 1.829 milyar USD’ye yükseliyor. Portföy kompozisyonunda kısa dönemli faiz araçları %60’tan %47’ye inerken tahvil payı %22’den %41’e çıkıyor. Katalizörler arasında kasko büyümesi, serbest trafik tarifesi olasılığı, dezenflasyon ve hasar maliyeti normalleşmesi, temettü dönüşü ve dijital dönüşüm sayılıyor; başlıca riskler ise Marmara depremi, trafik tarife politikalaşması, faiz indirim riski ve kur riski olarak sıralanıyor.