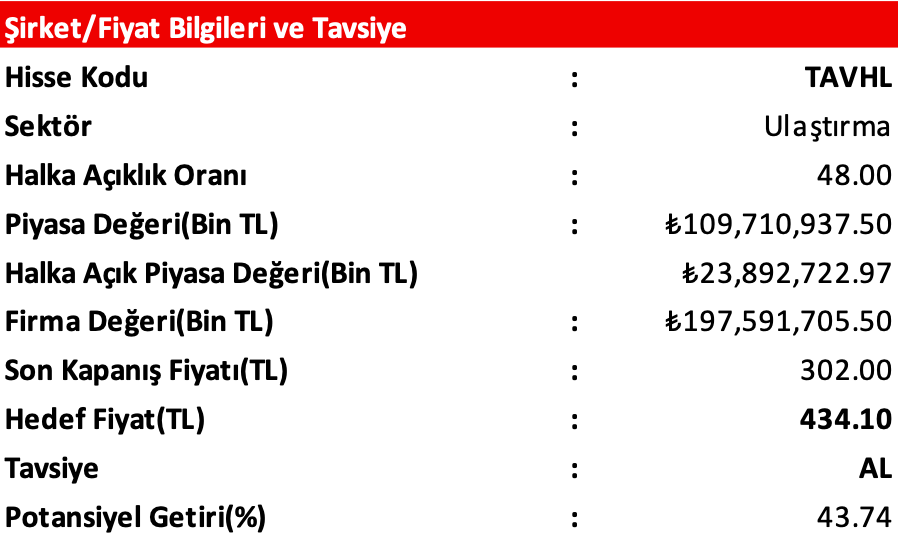

TAV Hissesi İçin Kritik Revizyon: TUT Bitti, AL Geldi! Alnus Yatırım, TAV Havalimanları için hedef fiyatını aşağı revize etmesine rağmen %43 getiri potansiyeliyle tavsiyesini TUT’tan AL’a yükseltti. İşte Detaylar…

Alnus Yatırım, TAVHL – TAV Havalimanları için hedef fiyatını 448,12 TL’den 434,1 TL’ye düşürdü, tavsiyesini TUT’tan AL’a yükseltti.

Rapor, TAV Havalimanları Holding için faaliyet giderlerindeki yükselişin brüt kâr artışından daha güçlü gerçekleştiğini ve bunun esas faaliyet kârına olumsuz yansıdığını ortaya koymaktadır. Şirketin 2026/03 döneminde hasılatı geçen yılın aynı dönemine göre 3,98 Milyar TL artarak 18,39 Milyar TL’ye ulaşmış, satışların maliyeti ise 3,06 Milyar TL artışla 12,43 Milyar TL olmuştur. Bu görünüm sonucunda brüt kâr 5,97 Milyar TL seviyesine çıkmış ve brüt kâr marjı yüzde 35,03 seviyesinden yüzde 32,43’e yükselmiştir. Buna karşın faaliyet giderleri 4,17 Milyar TL’ye çıkarak yıllık bazda 1,18 Milyar TL artmış, esas faaliyet kârı 1,86 Milyar TL’ye gerilemiştir.

Şirketin esas faaliyet kâr marjı yüzde 14,98’den yüzde 10,13’e düşerken, FAVÖK 3,93 Milyar TL’ye yükselmiş ve FAVÖK marjı yüzde 23,62’den yüzde 21,37’ye inmiştir. Net yatırım faaliyet gelirleri 460,9 Milyon TL olarak gerçekleşmiş ve geçen yıla göre azalmıştır. Özkaynak yöntemiyle değerlenen yatırımlardan 1,99 Milyar TL zarar payı yazılmış, geçen yıl aynı kalemde 1,39 Milyar TL zarar payı bulunmaktaydı. Net finansman giderleri 2,75 Milyar TL’ye yükselmiş ve dönem vergi giderleri 512,6 Milyon TL olmuştur.

Alnus Yatırım, değerlemede yüzde 100 ağırlıkla İNA yöntemini kullanmış, fonksiyonel para birimi üzerinden 2 Milyar 791 Milyon Euro civarında hedef piyasa değerine ulaşmış ve 12 aylık 56,50 TL ortalama kur beklentisiyle bunun ₺157,699,969.78 seviyesine denk geldiğini belirtmiştir. Bu çerçevede hisse başına hedef fiyat 434,10 TL olarak hesaplanmış, potansiyel getiri yüzde 43,74 bulunmuştur. Kurum, daha önceki 448,12 TL hedef fiyatı aşağı yönlü revize etmesine rağmen güçlü getiri potansiyeli nedeniyle tavsiyesini TUT’tan AL’a çevirmiştir. Şirketin 2026 beklentileri kapsamında 1.880-1.980 Milyon Euro ciro, 116-123 Milyon yolcu, 590-650 Milyon Euro FAVÖK ve 330 Milyon Euro’dan az yatırım harcaması öngörülmektedir.