Traktör Pazarı %60 Daraldı: TTRAK Zarar Yazmaya Devam Mı? TTRAK’ın 2026 ilk çeyrek finansalları, traktör pazarındaki sert daralmanın etkisiyle zayıf kârlılık ve devam eden zarar görünümüne işaret ederken, sektör koşullarının şirket üzerindeki baskıyı artırdığı görülüyor. Marbaş Menkul’ün değerlendirmeleri ve detaylar haberimizde…

TTRAK – 1.Çeyrek Bilanço Değerlendirmesi

Marbaş Menkul, TTRAK’ın 1Ç26 sonuçlarını genel olarak olumsuz değerlendirdi ve raporun ana mesajı zayıf sektör koşulları ile bozulmaya devam eden kârlılık oldu. Şirket 1Ç26’da 10,056 milyar TL hasılat, 26,34 milyon TL FAVÖK ve 1,276 TL net zarar açıkladı. Analist, bu sonuçların beklentiler dahilinde geldiğini belirtirken sektör için oldukça zayıf bir çeyrek geride kaldığını vurguladı. 2026 yılının ilk çeyreğinde traktör pazarının yaklaşık %60 daralması, tüm oyuncular üzerinde baskı yarattı.

Şirketin pazar payında toparlanma görülse de daralan pazar yapısı üretim ve satışları aşağı çekti. 1Ç26’da traktör üretimi 1Ç25’e göre %37 azalarak 5.035 adet, yurt içi satışlar %68 düşüşle 1.671 adet, yurt dışı satışlar ise %14 artışla 2.800 adet oldu. Böylece toplam traktör satışı 4.471 adet seviyesinde gerçekleşti. Brüt kâr 662,83 milyon TL olurken Brüt Kâr marjı 6 puan düşüşle %6,60’a geriledi ve şirket esas faaliyetlerinden 862 milyon TL net zarar yazdı.

FAVÖK tarafında yalnızca 26,24 milyon TL seviyesinde sınırlı kâr üretilebildi ve şirket üst üste 2 çeyrek net zarar ile kapattı. Raporda Tier-3’ten Tier-5 emisyon standardına geçiş sürecinin tamamlandığı, bu nedenle şirketin kaybettiği pazar payını kademeli olarak geri kazanmaya başladığı belirtildi. Ancak analize göre pazar payı geri kazanımı daralan toplam pazar nedeniyle finansallardaki zayıflığı telafi etmeye yetmedi. Net Kar marjı ve FAVÖK marjındaki bozulma da operasyonel kârlılığın ciddi şekilde zayıfladığını gösterdi.

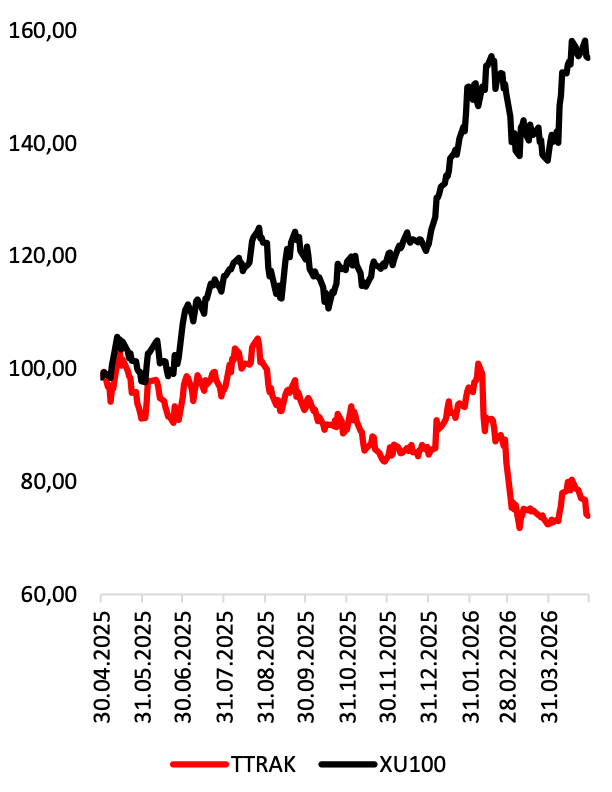

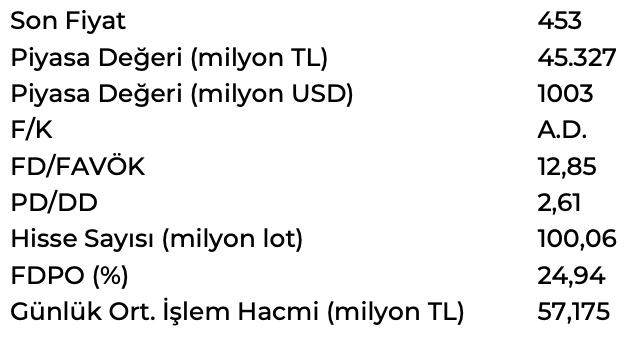

Değerleme tarafında raporda son fiyat 453, piyasa değeri 45.327 milyon TL, piyasa değeri 1003 milyon USD, FD/FAVÖK 12,85 ve PD/DD 2,61 olarak verildi. Günlük ort. işlem hacmi 57,175 milyon TL, FDPO %24,94 ve hisse sayısı 100,06 milyon lot olarak paylaşıldı. Fiyat performansında BİST100’e göre 1 ayda -12,18, 3 ayda -26,63 ve 12 ayda -81,44 görüldü. Kurumun en kritik çıkarımı, sektör daralmasının sürdüğü ortamda pazar payı toparlanmasının tek başına hisse için yeterli olmadığı ve kısa vadede risklerin ağır bastığı yönünde oldu.